HIP-4 완전 정리: 하이퍼리퀴드가 예측시장의 판을 바꾸는 진짜 이유

HIP-4 완전 정리: 하이퍼리퀴드가 예측시장의 판을 바꾸는 진짜 이유

한 줄 요약

HIP-4는 단순히 "하이퍼리퀴드에 예측시장을 얹은 것"이 아닙니다. 돈이 놀지 않는 구조, 즉 교차 증거금(Cross-Margin)이 진짜 핵심입니다.

들어가며 — 예측시장, 도대체 뭔데?

혹시 폴리마켓(Polymarket)이라는 이름을 들어보셨나요?

2024년 미국 대선 때 폭발적으로 성장한 플랫폼인데요, 쉽게 말해 "미래에 일어날 사건에 돈을 거는 시장"입니다.

예를 들어볼게요:

- "비트코인이 12월까지 20만 달러를 돌파할까?" — YES / NO

- "연준(Fed)이 6월에 금리를 내릴까?" — YES / NO

YES를 0.70달러(70센트)에 살 수 있다면? 그건 시장이 "70% 확률로 일어난다"고 보고 있다는 뜻입니다. 실제로 일어나면 1달러를 받고, 안 일어나면 0달러. 간단하죠?

폴리마켓은 2025년 기준 월 200억 달러 이상의 거래량을 기록하고 있고, 칼시(Kalshi)라는 플랫폼은 월간 활성 사용자 510만 명에 220억 달러 밸류에이션을 받았습니다. 예측시장은 이제 진짜 큰 시장이 됐습니다.

그런데 하이퍼리퀴드(Hyperliquid)가 여기에 뛰어들었습니다. HIP-4라는 이름으로요.

📌 하이퍼리퀴드가 처음이신 분은 Hyperliquid 완전 분석 2026 글을 먼저 읽어보시는 걸 추천합니다.

HIP-4란? — 이벤트 퓨처(Event Futures)

HIP-4를 한 줄로 정의하면 이렇습니다:

0 또는 1로 결산되는 바이너리(이진) 마켓

"바이너리"라는 게 어렵게 들릴 수 있는데, 그냥 "일어난다(1) vs 안 일어난다(0)" 두 가지 결과만 있는 시장이라는 뜻입니다. 결과가 나오기 전까지의 가격이 곧 시장이 보는 확률이에요.

HIP-4의 구조

HIP-4에서 마켓을 만들려면 빌더(Builder)가 되어야 합니다:

- 100만 HYPE를 스테이킹해서 빌더 자격을 얻습니다 (참고: HIP-3 퍼프 빌더는 50만 HYPE. HIP-4가 2배인 이유는 오라클 기반 결산의 복잡성 때문)

- 빌더는 마켓 슬롯을 받아서 이벤트 마켓을 개설합니다

- 마켓이 결산되면 같은 슬롯을 재활용해서 다음 이벤트에 쓸 수 있습니다

- 빌더는 자기 마켓에서 발생한 수수료의 최대 50%를 가져갑니다

핵심은 이 모든 게 Hypercore에서 네이티브로 실행된다는 점입니다. 퍼프(Perp) 거래, 스팟(Spot) 거래와 똑같은 리스크 엔진에서 돌아갑니다. 이게 왜 중요한지는 바로 다음에 설명드릴게요.

왜 다른가? — "돈이 놀지 않는다" (교차 증거금)

여기가 HIP-4의 진짜 핵심입니다. 많은 사람들이 "아, 하이퍼리퀴드에 예측시장이 생기는구나" 정도로 이해하는데, 그건 절반만 맞는 얘기입니다.

폴리마켓의 문제: 돈이 묶인다

폴리마켓에서 "연준이 6월에 금리를 내릴까?"에 5만 달러를 걸었다고 해봅시다.

그 5만 달러는 결과가 나올 때까지 꼼짝 못 합니다. 몇 주, 길면 몇 달. 그 사이에 비트코인이 급등하든, 새로운 투자 기회가 생기든, 그 돈은 묶여서 아무것도 못 합니다.

기관 투자자 입장에서 생각해보세요. 수천만 달러가 예측시장에 묶여 있으면 기회비용(Opportunity Cost)이 엄청납니다.

하이퍼리퀴드의 답: 교차 증거금

하이퍼리퀴드에서는 같은 5만 달러로 예측시장 포지션을 유지하면서 동시에 퍼프 거래, 스팟 거래까지 할 수 있습니다.

어떻게 가능하냐고요? 하이퍼리퀴드의 리스크 엔진이 모든 포지션을 하나의 장부(Single Book)로 관리하기 때문입니다. 퍼프 포지션, 스팟 보유, 이벤트 계약 — 전부 하나의 증거금 풀에서 교차 활용됩니다.

쉬운 비유로 설명하면:

🏦 폴리마켓 = 정기적금. 돈 넣으면 만기까지 못 뺌. 🏦 하이퍼리퀴드 = CMA 통장. 돈이 들어있으면서도 투자에 자유롭게 쓸 수 있음.

"이더리움이나 솔라나도 조합 가능(Composable)하지 않나?"

맞는 말입니다. 하지만 조합 가능성(Composability) ≠ 통합 리스크 관리(Unified Risk)입니다.

이더리움이나 솔라나에서는 각 앱이 자기만의 리스크 엔진을 따로 돌립니다. Aave는 Aave대로, 카미노(Kamino)는 카미노대로. 서로의 포지션을 모릅니다.

하이퍼리퀴드는 리스크 엔진이 플랫폼 레벨에서 네이티브로 통합되어 있어서, 스마트 컨트랙트끼리 서로 확인할 필요가 없습니다. 이게 해자(Moat)입니다.

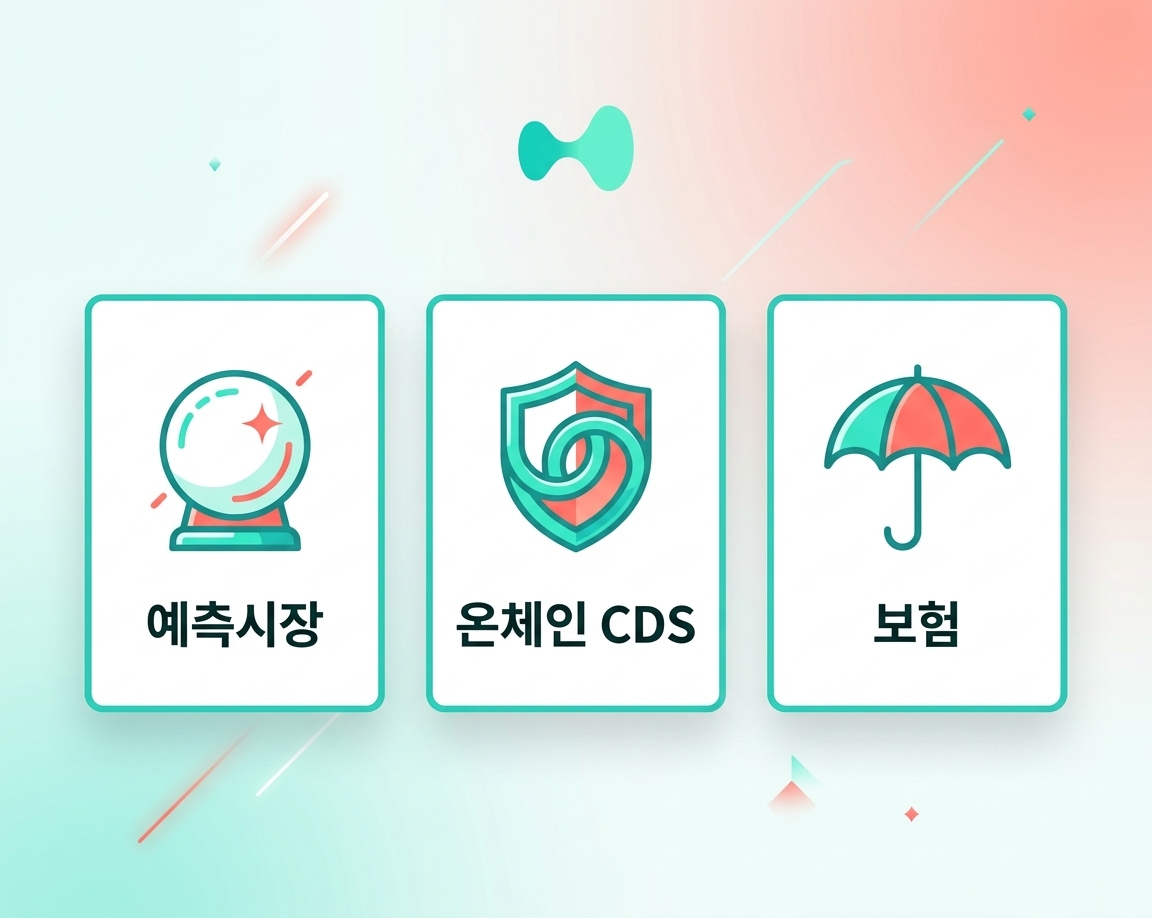

이걸로 뭘 할 수 있나? — 실전 유즈케이스

1. 예측시장 (가장 직관적)

- "비트코인이 6월까지 15만 달러 돌파할까?"

- "연준이 다음 회의에서 금리를 내릴까?"

- "이란-미국 긴장이 6월 전에 완화될까?"

이런 매크로 이벤트, 크립토 가격 임계값, 지정학 이벤트에 포지션을 잡을 수 있습니다.

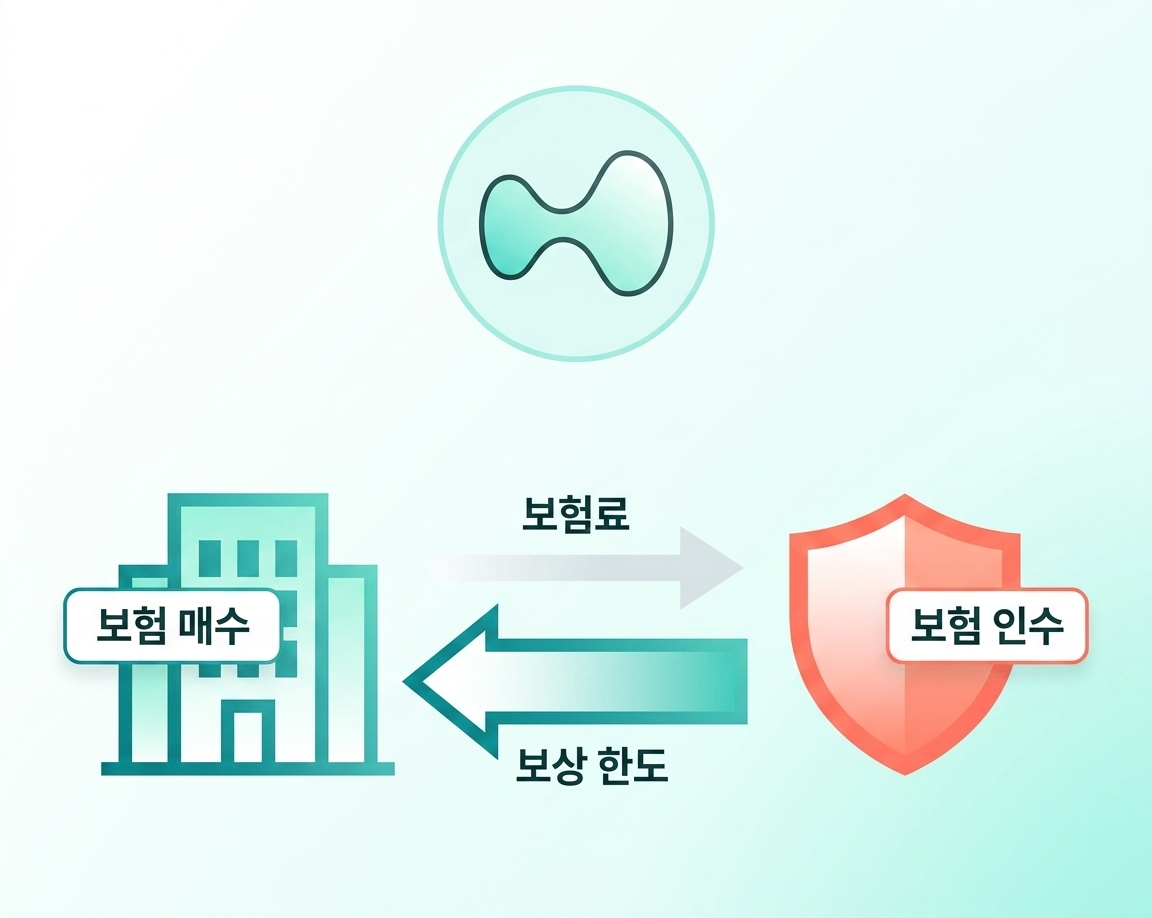

2. 온체인 CDS (신용부도스왑)

CDS는 쉽게 말해 "대출해준 곳이 망하면 보상받는 보험"입니다. 전통 금융에서는 2008년 금융위기 때 유명해졌죠.

HIP-4로 이걸 온체인에서 구현할 수 있습니다:

- "30일 내에 Aave에서 1000만 달러 이상 해킹이 발생할까?" 마켓 개설

- Aave에 돈을 넣어둔 펀드는 YES를 매수 → 30만 달러로 1000만 달러 명목 보장

- 보안 감사 업체는 NO를 매수 → Aave가 안전하다는 판단에 프리미엄 수취

Aave가 안전하면 NO 매수자가 30일 만에 약 3.1% 수익 (연 37%+ 환산). 이게 온체인 보험의 시작입니다.

그리고 여기서 교차 증거금이 빛나는데요 — 그 30만 달러 보험 비용을 동시에 AAVE 퍼프 롱 포지션의 증거금으로도 활용할 수 있습니다. 헤지의 헤지를, 추가 자본 없이.

3. 파라메트릭 보험

파라메트릭(Parametric) 보험은 "공개적으로 검증 가능한 이벤트가 발생하면 자동 지급"하는 보험입니다. 감정사 방문이나 서류 심사 없이요.

예: "호르무즈 해협을 7일간 선박 20척 미만이 통과하면?" — 해운사는 YES를 사서 유가 급등에 대비. 같은 계좌에서 원유 퍼프 롱도 가능.

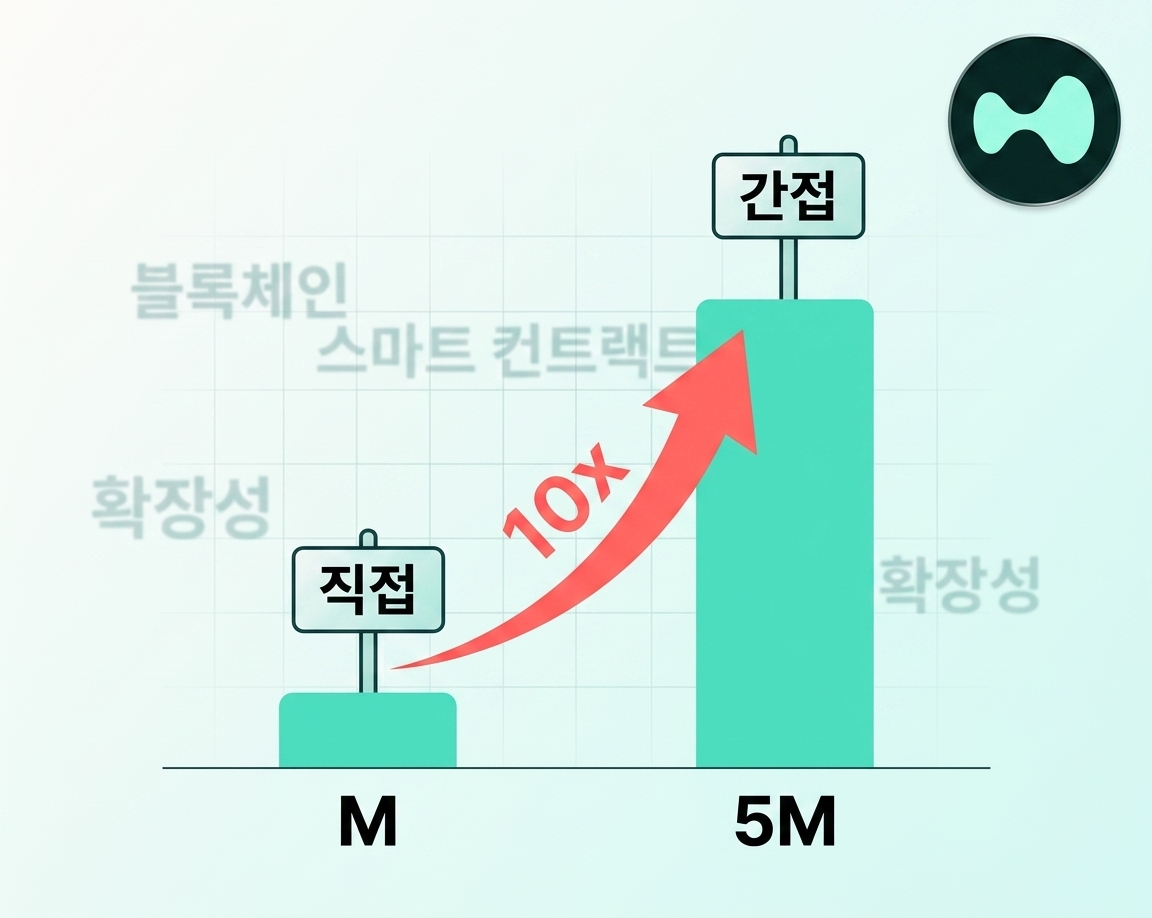

숫자로 보는 임팩트 — 직접 수수료의 10배

직접 수수료: 생각보다 작다

예측시장 전체 시장(TAM) 규모는 2026년 기준 연간 약 2,500억 달러로 추정됩니다. 하이퍼리퀴드가 이 중 5%를 가져간다면 연 125억 달러 볼륨.

수수료? 약 600만 달러. 하이퍼리퀴드 연간 수수료 약 9억 달러의 1%도 안 됩니다. 이것만 보면 "그게 뭐 대단해?"라고 할 수 있죠.

간접 효과: 여기가 진짜

하지만 2차 효과(Second-Order Effects)를 보면 이야기가 달라집니다:

| 단계 | 수치 |

|---|---|

| PM 연간 볼륨 (HL 5% 캡처) | 125억 달러 |

| PM TVL (일정 시점 체류 자본) | ~12.5억 달러 |

| 교차증거금 활용분 (50%) | 6.25억 달러 |

| 평균 5배 레버리지 → 퍼프 OI | 31.25억 달러 |

| 연간 퍼프 볼륨 (50x 턴오버) | 1,560억 달러 |

| 간접 수수료 (3.5bps) | ~5,500만 달러 |

간접 수수료가 직접 수수료의 거의 10배. 예측시장 자체로 돈 버는 게 아니라, 예측시장에 들어온 돈이 퍼프 거래까지 돌면서 볼륨을 키우는 구조입니다.

Decentralised.co의 분석에 따르면, 3년 후인 2028년에는 HIP-4 기여 수익만 연 3억 달러 이상 — 전년 수익의 약 35%에 해당한다고 전망합니다.

수수료 제로 시대가 온다 — 누가 살아남는가

여기서 한 발 더 나가봅시다.

1975년 이전에는 주식 거래 수수료가 1% 이상이었습니다. 지금은? 로빈후드에서 무료로 거래합니다. 크립토도 결국 이 방향으로 갈 겁니다. 하이퍼리퀴드도 현재 평균 3~5bps(0.03~0.05%) 수수료를 받는데, 이건 점점 내려갈 수밖에 없습니다.

그러면 살아남는 플랫폼은? 자본에 더 많은 일을 시키는 곳입니다.

| 플랫폼 | 수수료 0 시대 생존 전략 |

|---|---|

| NYSE | 데이터 판매 + 코로케이션(서버 입주) |

| CME | 청산 + 리스크 분석 |

| 로빈후드 | 유휴 자금 이자 수익 (매출의 ~40%) |

| 하이퍼리퀴드 | 통합 리스크 엔진으로 자본 활용도 극대화 |

HIP-4는 "예측시장을 추가한 것"이 아닙니다. 모든 달러가 모든 상품에서 동시에 일하는 구조를 완성하는 퍼즐의 한 조각입니다.

리스크 요인 — 낙관만 하면 안 되는 이유

솔직히 얘기하면, 리스크도 분명히 있습니다.

1. 오라클 인프라가 아직 미확정

가격 기반 마켓(비트코인 가격 등)은 Hypercore의 자체 가격 데이터로 결산할 수 있습니다. 하지만 실세계 이벤트(연준 결정, 해협 폐쇄 등)는 외부 오라클이 필요한데, 아직 구체적인 설계가 공개되지 않았습니다.

예측시장에서 오라클은 곧 신뢰입니다. 한 번만 잘못된 결산이 나와도 플랫폼 신뢰가 무너질 수 있습니다.

2. 유저 이동이 기대보다 적을 수 있음

폴리마켓 상위 트레이더의 14%가 이미 하이퍼리퀴드를 쓰고 있다는 데이터가 있긴 하지만, 나머지 86%가 넘어올지는 미지수입니다. 폴리마켓은 배틀 테스트된 오라클, 688K MAU, NYS 모회사 ICE의 20억 달러 투자, POLY 토큰 에어드랍 등 강력한 장점이 있습니다.

3. 규제 변수

칼시 매출의 89%가 스포츠 베팅에서 나오는데, 미국 상원에서 스포츠 베팅 금지 법안이 초당적으로 추진 중입니다. 규제 환경 변화가 전체 예측시장 지형을 바꿀 수 있습니다.

마치며 — 9년차 크립토 투자자의 솔직한 생각

저는 HYPE 홀더입니다. 그래서 이 분석이 편향될 수 있다는 점을 먼저 밝힙니다.

하지만 그 편향을 걷어내고 봐도, HIP-4의 교차 증거금 구조는 진짜 의미 있는 혁신이라고 생각합니다. 크립토 9년 동안 수많은 프로토콜을 봤는데, "자본이 묶이는 고통"은 뼈저리게 알거든요.

HIP-4가 성공하려면 오라클 인프라가 탄탄해야 하고, 충분한 빌더가 참여해야 하고, 유동성이 뒷받침되어야 합니다. 아직 갈 길이 멀지만, 방향은 맞다고 봅니다.

자본이 놀지 않는 세상. 그게 HIP-4가 그리는 그림입니다.

⚠️ 면책 조항: 이 글은 투자 조언이 아닙니다. 필자는 HYPE 포지션을 보유하고 있으며, 모든 투자 결정은 본인의 판단과 책임 하에 이루어져야 합니다. 원문 분석: Decentralised.co "Why HIP-4 Will Take Over Finance"

관련 글: - Hyperliquid 완전 분석 2026 - AI 크립토 투자 워크플로우: 리서치에서 실행까지 - AI 시대 크립토 투자 완전 가이드 2026

💬 더 많은 인사이트 받기

이 블로그의 새 글과 실시간 크립토/AI 인사이트를 받아보고 싶으시다면:

🐦 X (@coindowoomi) — 실시간 인사이트

📨 텔레그램 (@wasajang) — 블로그 새 글 푸시 알림

💬 카카오톡 오픈채팅 — 더 즉각적인 소통

🟢 네이버 블로그 — 코인 스토리 아카이브

댓글

댓글 쓰기