하이퍼리퀴드 — FDV만으로 보면 잘못 해석합니다, 추가 에어드랍도 안 풀 확률이 더 높아요

하이퍼리퀴드 — FDV만으로 보면 잘못 해석합니다, 추가 에어드랍도 안 풀 확률이 더 높아요

Hyperliquid에 장기 베팅하며 한 배를 타게 된 이유 (사토시 영감 다섯 가지 + 이더리움 EIP-1559 base fee burn 모델과 같은 카테고리 + 이번 분기 외부 신호 8개)

들어가며 — 제가 이 글을 쓴 이유

와사장입니다.

먼저 한 가지 솔직히 밝히고 시작할게요. 저는 지금 HYPE 토큰을 보유 중입니다. 그러니까 아래 글이 완전한 객관 분석이라기보다, 제 보유 입장 정리에 더 가깝다는 점 미리 알고 읽어주시면 됩니다. 그래서 후반부에 가감 없이 약점도 같이 적어뒀어요.

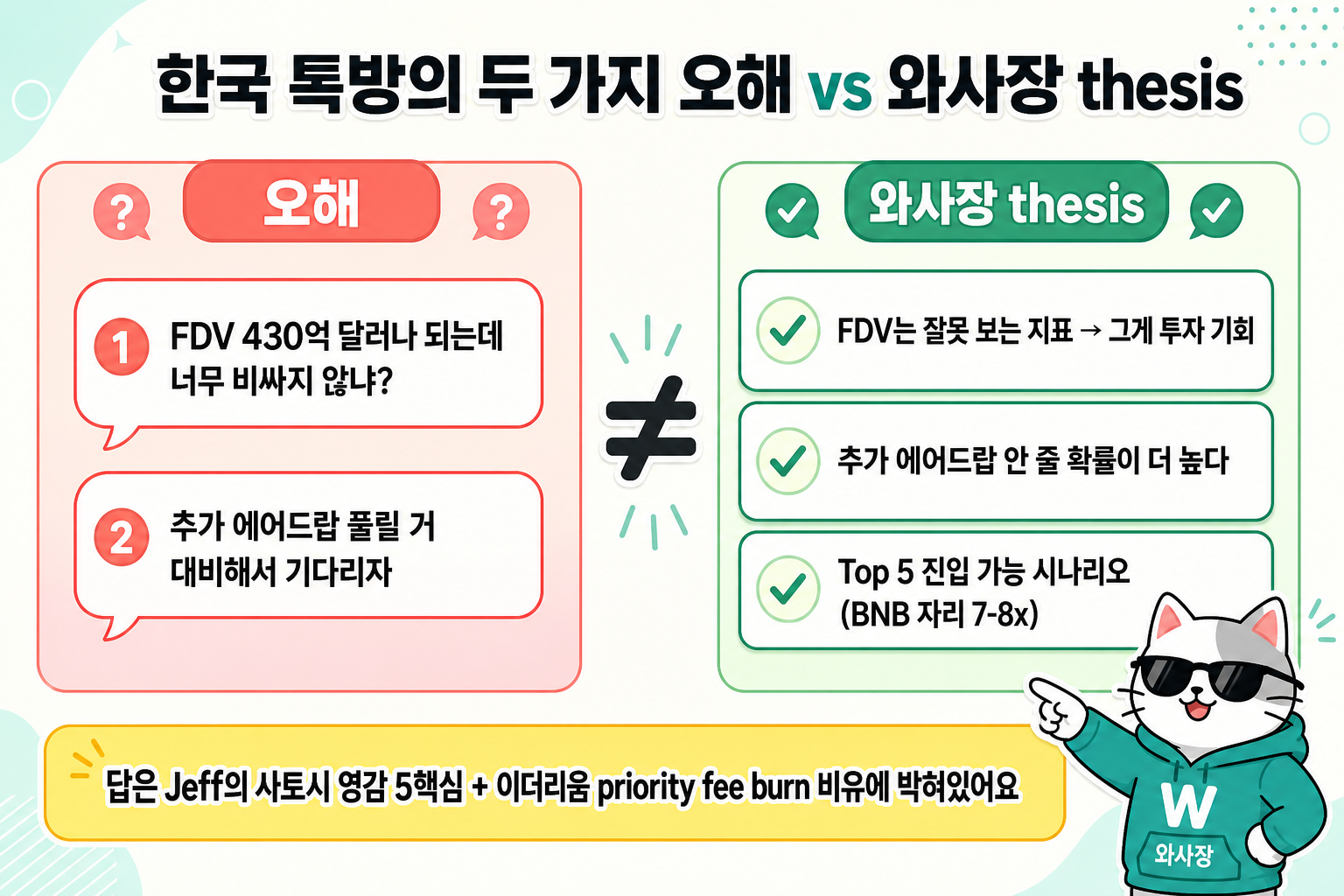

이 글을 쓰게 된 이유는 단순해요. 요즘 한국 톡방이나 X 한국어권 타임라인에서 하이퍼리퀴드 얘기가 자주 보이는데, 거의 두 가지 의견에서 안 벗어나요.

"FDV가 430억 달러나 되는데 너무 비싸지 않냐?" "추가 에어드랍 언제 주나 or 커뮤니티 할당 물량이 리스크."

이 두 의견을 제 입장에서 보면 둘 다 좋은 해석은 아니에요. 그리고 그 이유를 토크노믹스 차트 한 장으로 설명하기는 좀 어렵습니다. 답이 거기에 안 있거든요. 답은 창업자 Jeff Yan이 공개적으로 박아둔 두 가지 입장에 있어요 — 사토시 나카모토한테서 받은 영감 다섯 가지, 그리고 이더리움 priority fee가 자동으로 소각되는 방식과 같은 카테고리에 자기 토큰을 두겠다는 입장. 이 두 발언이 그대로 HYPE 토크노믹스 설계에 박혀 있고, 그 설계가 지금 시장에서 진행 중인 일을 그대로 설명해줍니다.

이 글은 숫자가 좀 많고 HYPE로 가치가 돌아오는 길이 여러 갈래로 나뉘어 있어서 차분히 글로 정리했어요. 한 번 정독해두시면 다른 알트 보실 때도 그대로 적용 가능한 평가 틀로 남으실 거예요. 그게 제가 가장 드리고 싶은 부분이에요.

결론을 먼저 박고 가면요.

- FDV만 보면 HYPE를 잘못 보게 됩니다. "FDV가 의미 없다"기보다는, 시장 참여자들이 이 지표만으로 잘못된 가치평가를 하고 있는 거예요. 그게 오히려 투자 기회로 작용한다고 봐요. 이유는 본문에 자세히 풀게요 — 매분기 자동 바이백이 신규 발행을 이미 따라잡고 있고, 추가 물량이 에어드랍 같은 형태로 풀릴 확률이 낮다고 보거든요.

- 추가 에어드랍은 없을 확률이 더 높아요. Jeff가 HYPE를 단기 보상 토큰이 아니라 장기 가치 저장 자산으로 설계한 쪽에 가까워요. 장기 가치 저장을 지향하는 자산이 에어드랍 캠페인으로 인플레이션을 통한 희석을 할까요? Jeff가 본인이 가진 철학대로 간다면 추가 에어드랍은 없는 쪽이 더 확률이 큽니다.

- Top 5 진입은 가능한 시나리오예요. 단, 만만한 일은 아닙니다. BNB 자리($80~100B)를 첫 타겟으로 잡고 7~8x 성장이 필요해요. 12~18개월 안에 USDC AQAv2 + HIP-3/4 + ETF 승인 + 미국 기관 자금이 한 방향으로 정렬되어야 가능합니다. 그리고 알트시즌과 같은 유동성이 더 들어오는게 필요 조건입니다.

자, 풀어드릴게요.

1부. 제가 Hyperliquid와 한 배를 타게 된 이유

1-1. 처음엔 그냥 관망이었어요

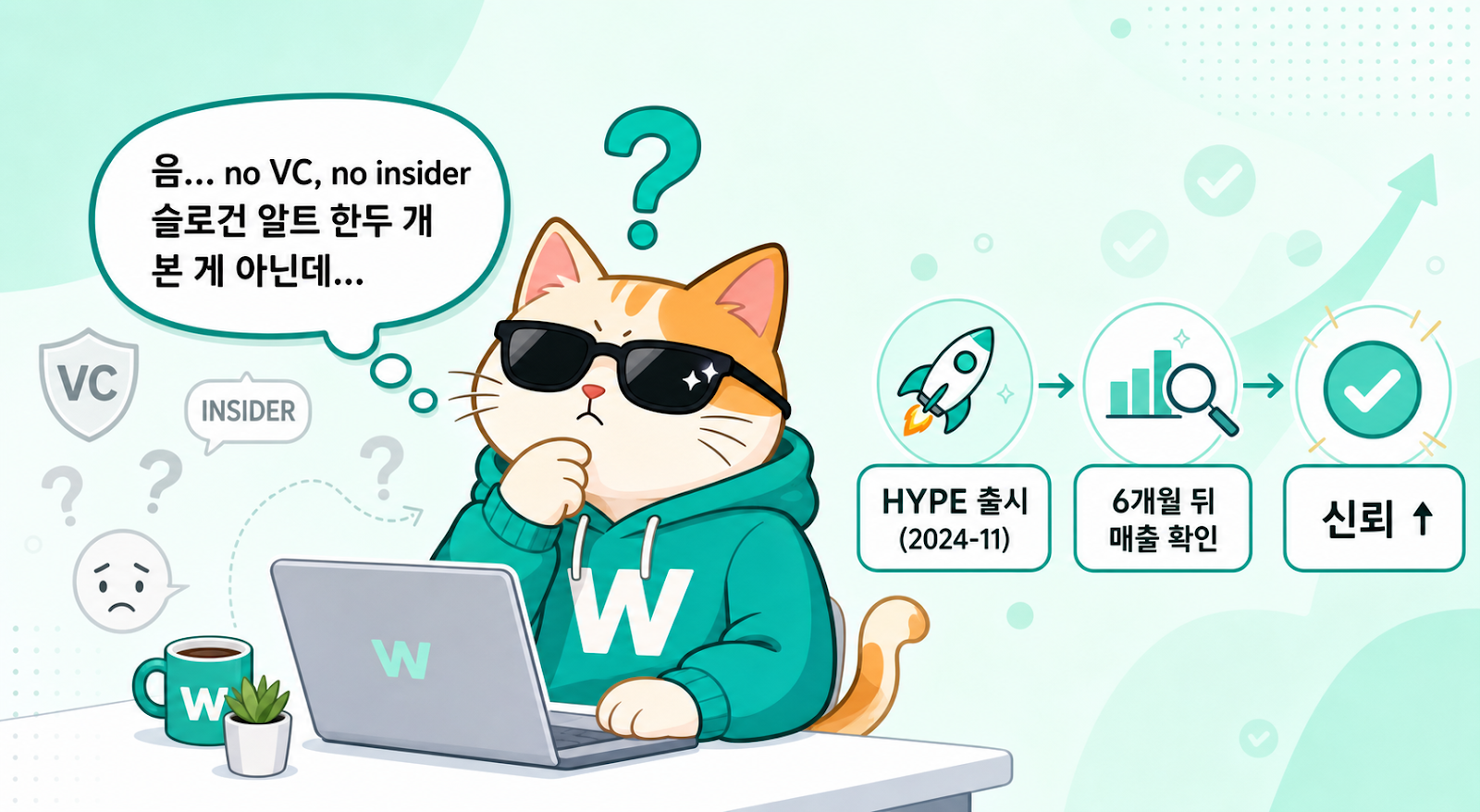

HYPE이 출시되고 31% 에어드랍을 풀 때, 저도 에어드랍을 받긴 했어요. 다만 그 시점에는 판단 보류로 그냥 지켜보는 입장이었습니다. "no VC, no insider" 슬로건이 흔한 카피는 아니었지만, 그 자체로 결정을 내릴 단계는 아니라고 봤고요. 이행 능력이 따라오는지를 시간 두고 지켜본 거예요.

그러다가 그림이 조금씩 잡히기 시작했어요. 사실 매출은 출시 직후부터 이미 있었어요. 중요한 건 그 매출이 어디로 가는지였습니다. 매출이 바이백 자원으로 이동하기 시작했고, 그 사이에도 perp DEX 거래량·OI 기준 시장 1위 자리를 유지하며 계속 커져만 갔어요. 1위 유지 + 매출이 자동으로 토큰 가치로 돌아오는 흐름이 같이 굳어졌다는 게 결정적이었어요.

그 무렵부터 Jeff Yan 관련 인터뷰나 글, X 포스트 들을 자연스럽게 읽게 됐어요. 정독했다기보다 흐름을 따라가다 보니 그 사람의 철학과 사상을 조금씩 이해하게 된 거예요. 슬로건이 아니라 설계 원칙이라는 게 보였고요. 결국 제 입장은 누구를 믿게 됐다기보다는, Jeff의 행적과 프로토콜이 보여주는 이행 능력, 그리고 그 두 가지가 묶인 철학에 동의가 누적된 형태로 정리됐어요. 그래서 같은 배를 타기로 한 거예요.

1-2. 2024년 1월의 4줄 선언

이게 좀 결정적이었어요. Jeff가 2024년 1월에 공식적으로 박은 4줄 선언문에 가까운 글이 있어요.

No investors. No paid market makers. No fees to the dev team. No insiders.

영어 그대로 옮기면 "투자자도 없다, 돈 받고 들어온 마켓메이커도 없다, 개발팀에 가는 수수료도 없다, 내부자도 없다"인데요. 다른 알트 프로젝트 글에서 비슷한 어휘 본 적 있으실 거예요. 차이는 Jeff가 이걸 박은 다음에 현재까지 확인된 범위에서 실제로 약속을 지켜나가고 있다는 점이에요. VC 라운드 한 번도 안 받았고, 페이드 MM 안 끼웠고, 팀 분배도 단계적 베스팅 (선형이 메인, 2027 cliff 일부) 으로만 박았어요. 선언 + 실제 행동이 큰 그림에서 일치한 거예요. 이걸 확인하고 나서 동의의 폭이 한 단계 깊어졌어요.

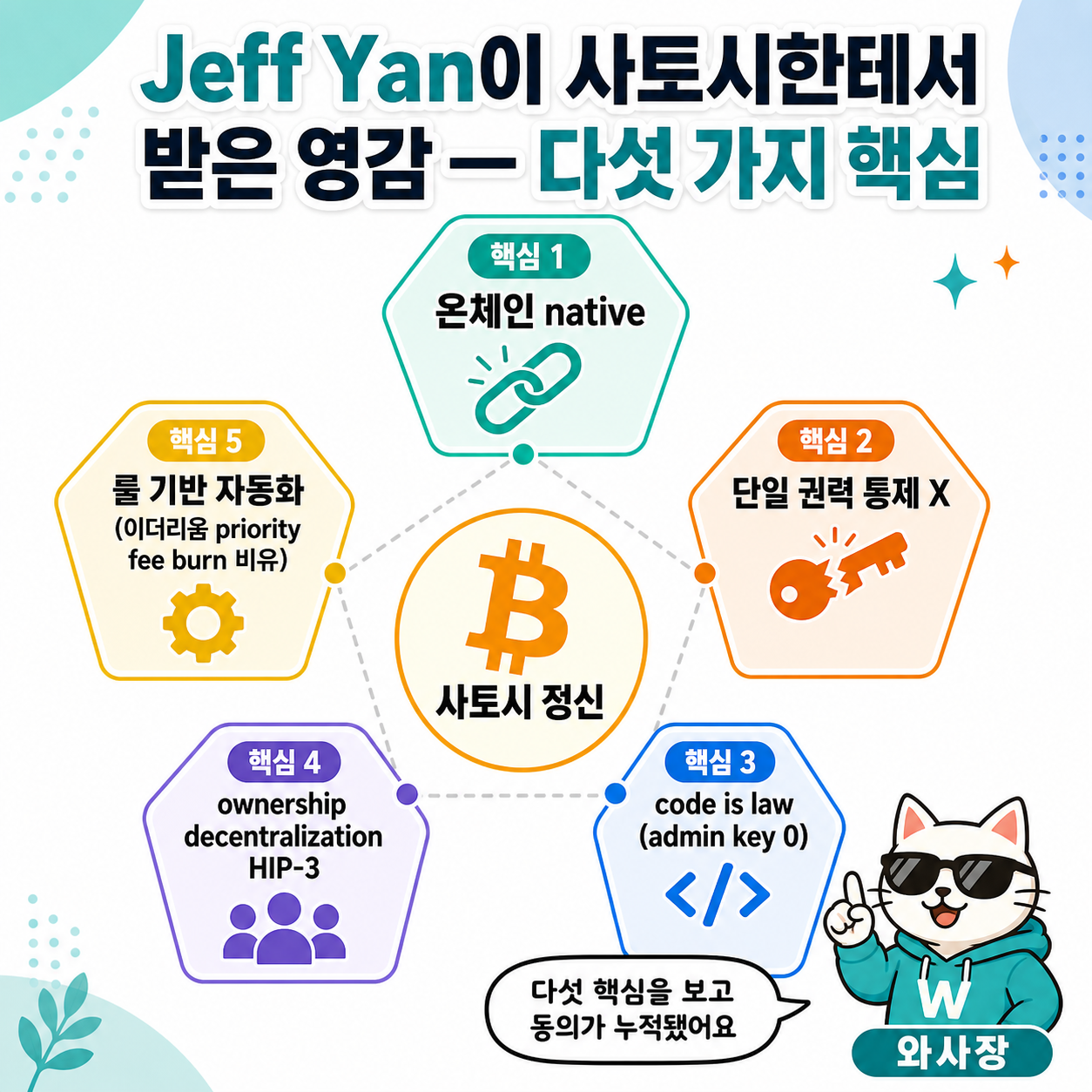

1-3. Jeff가 사토시한테서 받은 영감 — 다섯 가지 핵심

Jeff 인터뷰를 여러 개 정독하다 보니까 사토시 영감이 막연한 슬로건이 아니라 다섯 가지 구체적인 핵심으로 정리되더라고요. 제가 정리해서 보여드릴게요.

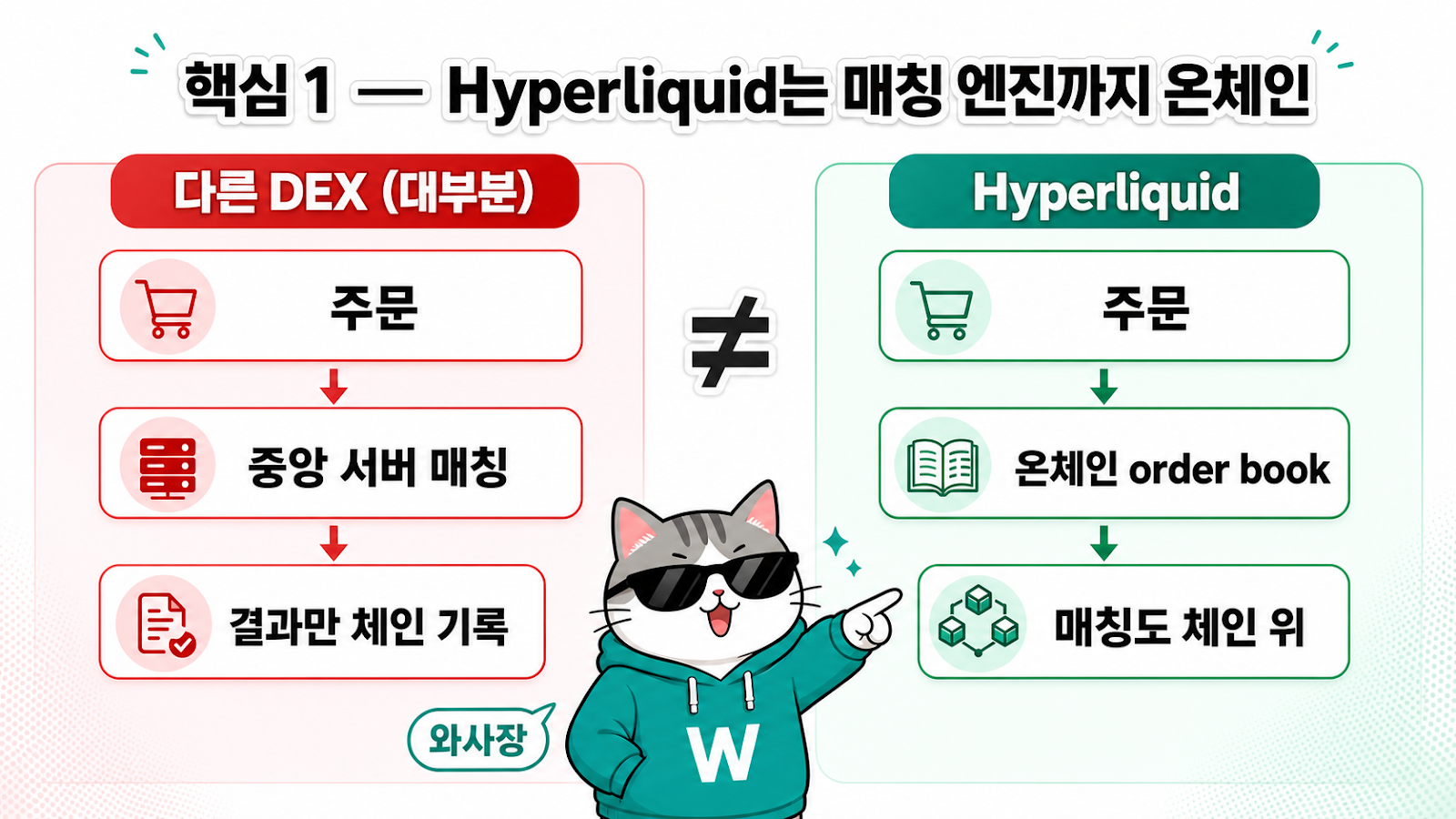

핵심 1. 온체인 native — "사토시한테 물어보면 비트코인은 전부 온체인이라고 답할 거다"

Phemex 인터뷰에서 Jeff가 한 직설적인 발언이에요.

"만약 사토시 나카모토한테 비트코인이 어떻게 거래되어야 하느냐고 물으면, 나는 그가 완전히 온체인 방식이어야 한다고 답할 것이라고 매우 확신한다." — Jeff Yan, Phemex 인터뷰

이 인용을 좀 풀어볼게요. 비트코인의 핵심은 결국 써드파티의 신뢰를 안 믿어도 된다는 거였잖아요. 그러면 거래도 거래소의 장부를 믿어야 하는 CEX나, 카운터파트(상대방)를 믿어야 하는 OTC가 아니라 온체인에서 네이티브하게 일어나야 한다는 입장이에요. 그리고 스테이블코인이 이미 온체인 위에 깔린 지금은 그게 말이 아니라 현실이 됐어요. 달러를 온체인 위에 그대로 들고 다닐 수 있는 환경에서, 거래까지 온체인 네이티브로 가는 건 자연스러운 다음 단계인 거고요.

이 발언이 단순한 수사가 아닌 이유는, Hyperliquid의 매칭 엔진이 실제로 온체인이에요. 중앙 서버에서 매칭하고 결과만 체인에 적는 다른 dex랑 다릅니다. order book이 체인 위에 있어요. 다른 perp dex가 따라 못 오는 부분이고요.

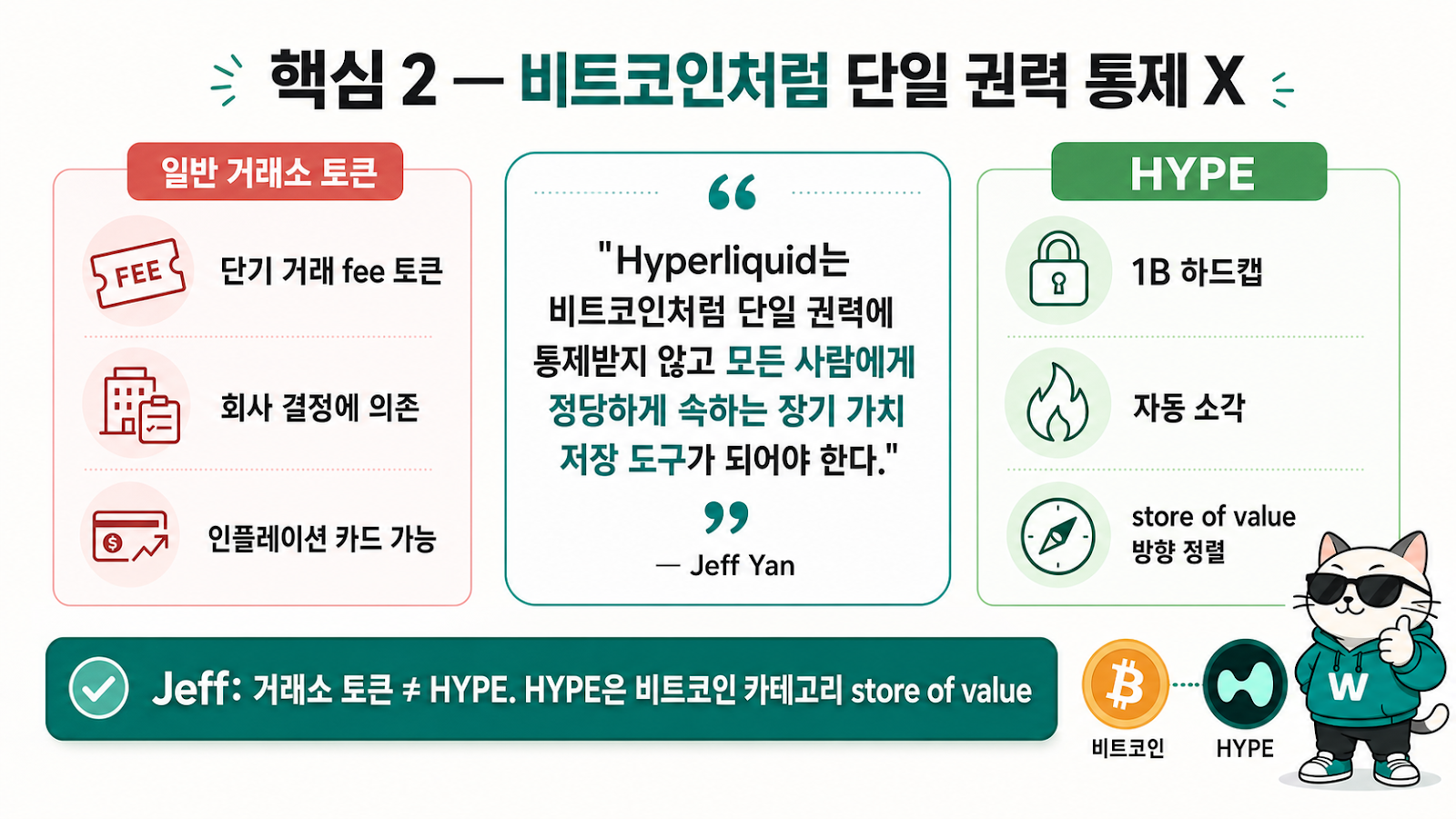

핵심 2. 단일 권력 통제 X — "비트코인처럼 모두에게 정당하게 속하는 도구"

Jeff의 인터뷰들을 모아 보면 방향성이 일관되게 나옵니다. 한 줄로 묶으면 이런 메시지예요 — Hyperliquid는 비트코인처럼 단일 권력에 통제받지 않고, 모든 사람에게 정당하게 속하는 장기 가치 저장 도구를 지향한다. (출처는 직접 단일 인용이 아니라 여러 인터뷰 종합 — Colossus / Coinlive — three sources of inspiration 참조)

여기서 핵심은 "장기 가치 저장 도구"라는 표현이에요. 거래소 토큰을 "단기 거래 fee 토큰"이 아니라 "비트코인 같은 store of value"로 포지셔닝한 거예요. 그래서 1B 하드캡 + 자동 소각이 그 방향과 정렬되는 거고요.

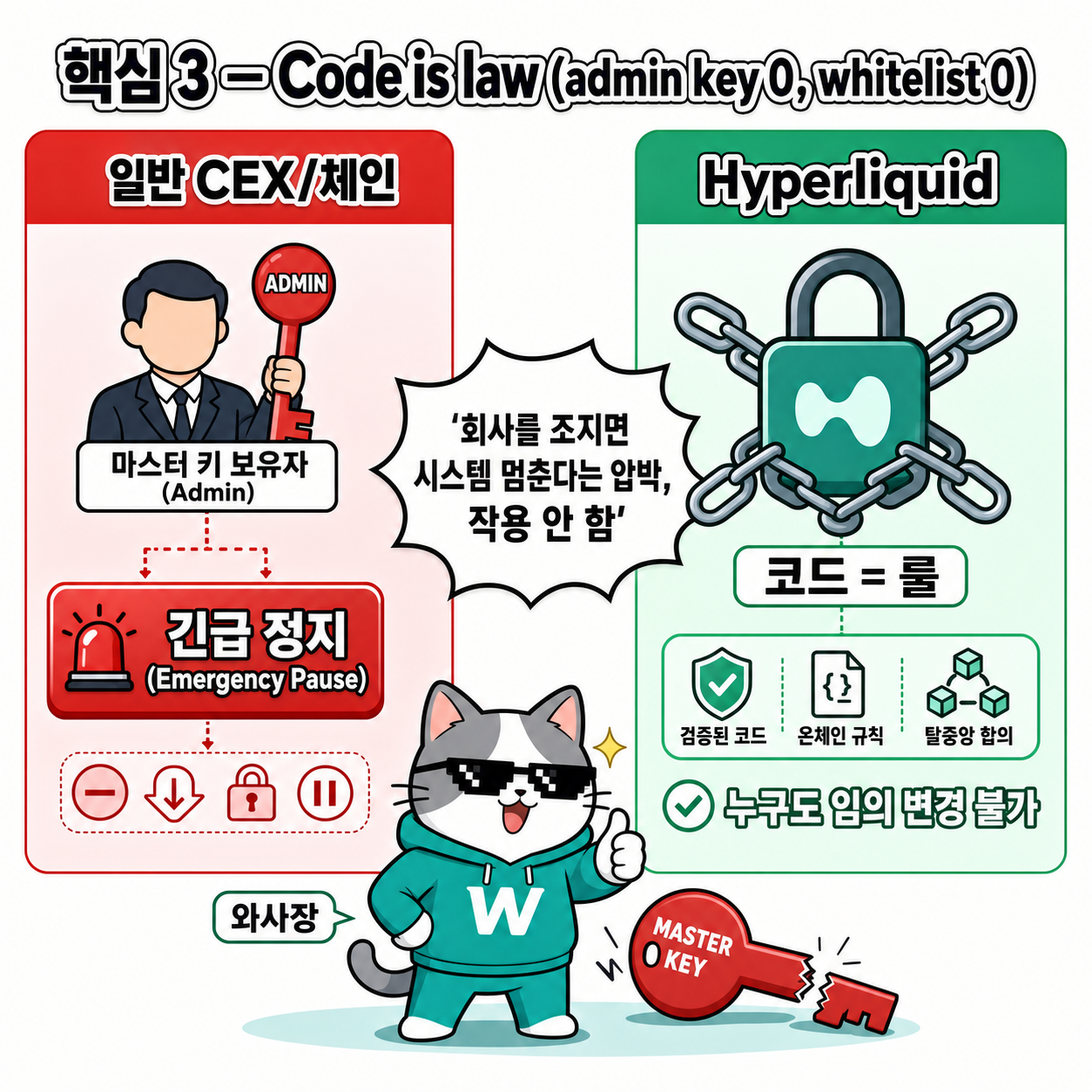

핵심 3. Code is law — admin key 0, whitelist 0

이게 진짜 중요한 부분이에요. Hyperliquid 핵심 설계 원칙이 "no whitelisting, no admin keys"입니다 (TechFlow — 11-Person Team, Zero VC Funding / MEVx — The Founder Who Said No 참조). 무슨 말이냐면, 팀이 따로 마스터 키를 들고 있다가 비상시에 시스템을 멈추거나 자산을 옮길 권한이 없어요. 모든 게 코드로 박혀 있고, 그 코드가 룰이에요.

이게 BNB나 다른 CEX 토큰이랑 결정적으로 다른 부분이에요. BNB는 결국 바이낸스라는 회사가 admin key를 들고 있는 시스템이거든요. 미국 DOJ가 합의금 뜯어낼 때 그 admin key가 있다는 게 정확히 그 회사의 약점이었어요. HYPE은 핵심 프로토콜·매칭 엔진 레이어에 그 종류의 admin key·whitelist가 구조적으로 빠져 있습니다. (단 거버넌스, 프론트엔드, USDC 의존, 검증자 분권 같은 다른 layer의 리스크는 따로 7부에서 다룹니다 — "전체 시스템에 통제 위험이 0이다"가 아닙니다.)

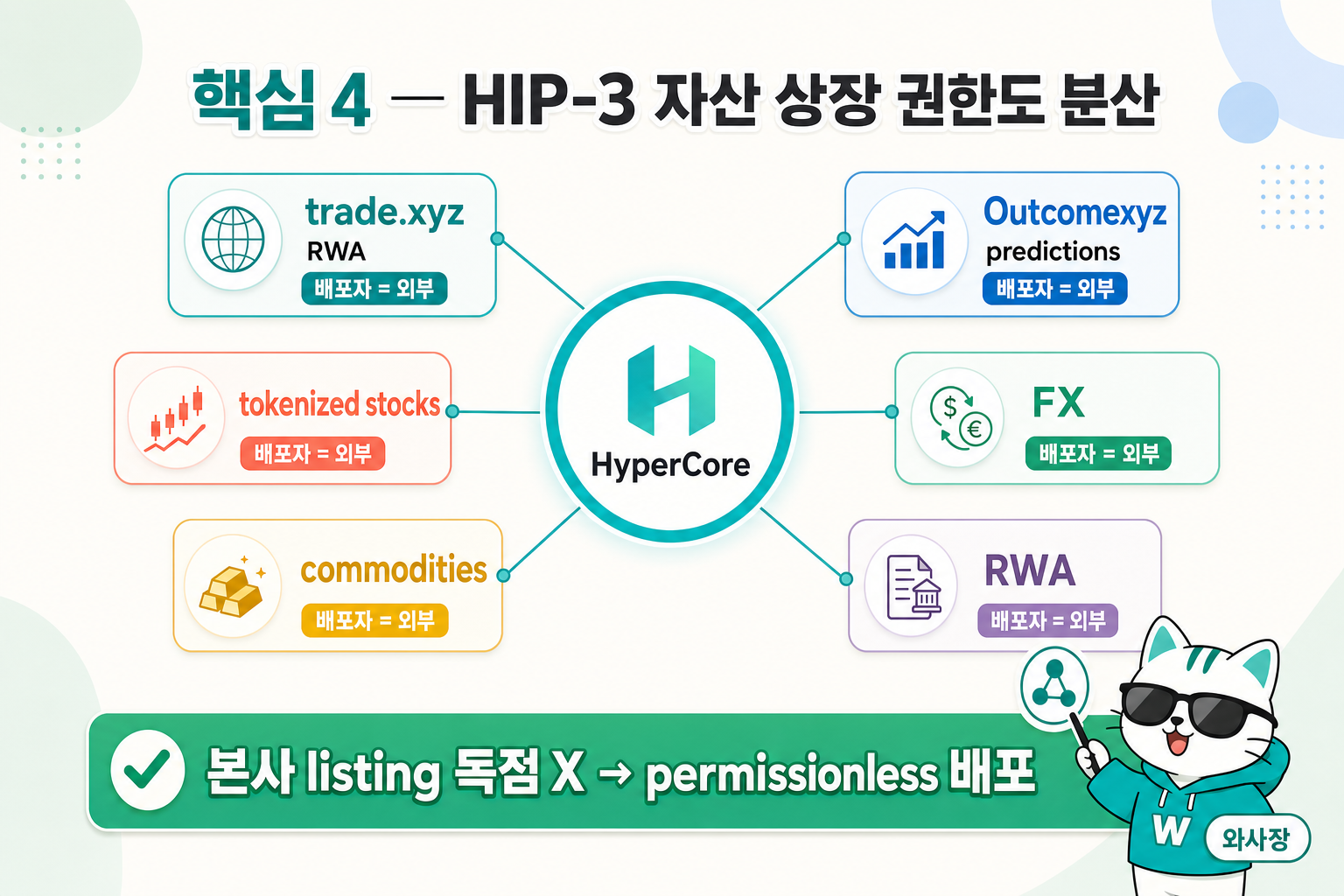

핵심 4. Ownership decentralization — HIP-3 builder-deployed perps

Jeff가 "탈중앙은 소유권만 분산해서는 부족하다. 사용자가 실제로 쓰는 핵심 제품도 같이 분산되어야 한다"고 말했어요 (Odaily 인터뷰). 그래서 HIP-3가 나온 거예요. 자산 상장 권한을 본사가 독점하지 않고, 누구나 50만 HYPE을 staking하면 자기 perp 시장을 띄울 수 있게 한 거예요.

이게 사토시 정신에서 어디 부분이냐면, 비트코인이 채굴자 누구한테나 열려 있는 것과 같은 결이에요. 권한 자체가 permissionless라는 거예요. 이걸 자산 listing에 적용한 게 HIP-3입니다.

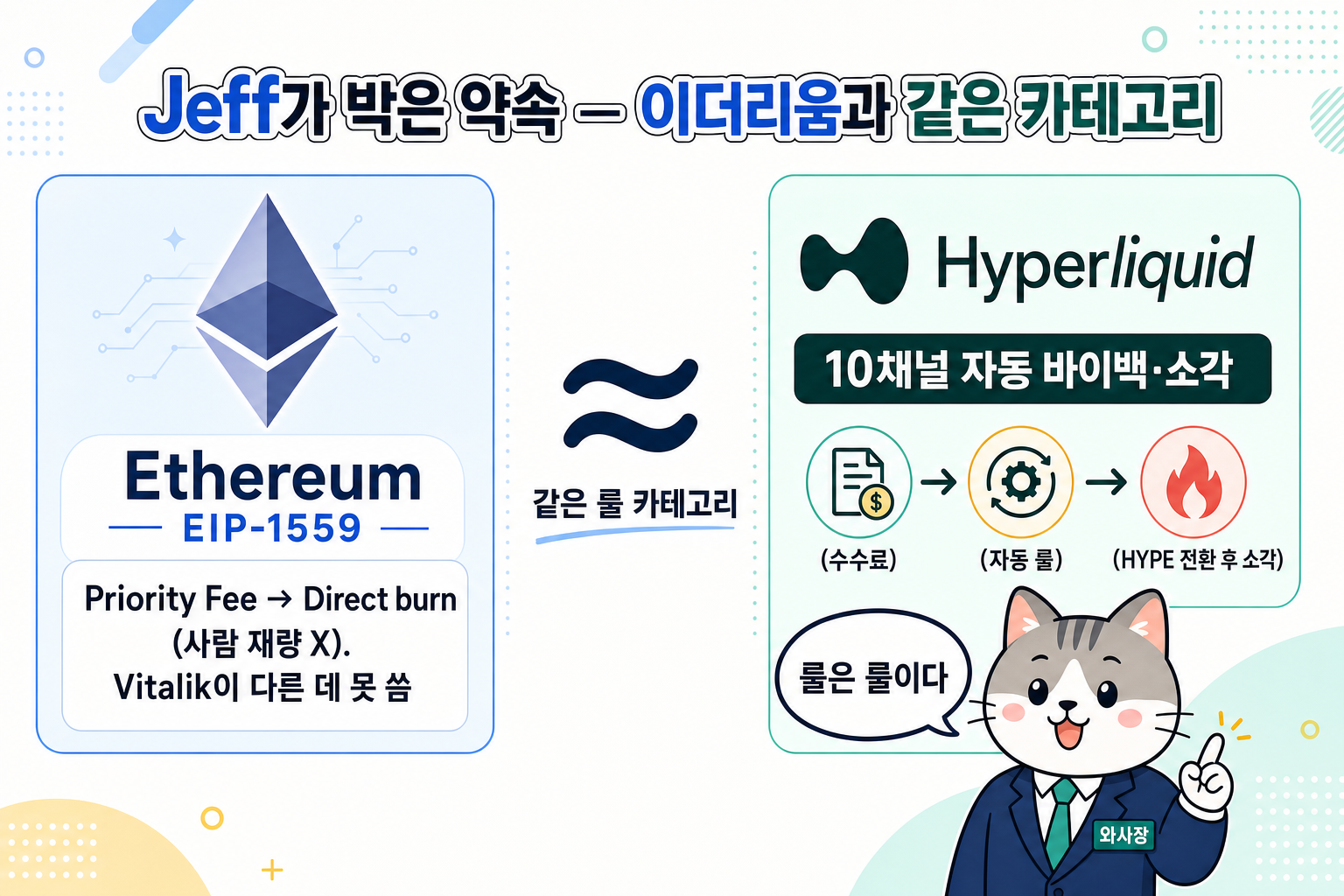

핵심 5. 룰 기반 자동화 — "이더리움 priority fee burn처럼 사람의 재량은 없다"

이게 결정적입니다. Odaily 인터뷰에서 나온 발언인데요.

"프로토콜이 발생시킨 수수료는 사전에 정해진 룰에 따라 자동으로 HYPE로 전환된 뒤 소각된다. 이건 팀이 자기 기분에 따라 '오늘은 얼마 살까, 언제 멈출까'를 결정하는 문제가 아니다. 이더리움에서도 priority fee는 지금 직접 소각된다. 사람들이 이더리움 개발자한테 'ETH 가격 높을 때 Vitalik이 그 수수료로 다른 데 투자해라'고 요구하지 않지 않냐." — Jeff Yan, Odaily 인터뷰

기술 보충: Jeff가 든 비유의 디테일을 정확히 짚고 가면, 이더리움 EIP-1559에서 자동 소각되는 건 priority fee가 아니라 base fee입니다. priority fee(tip)는 검증자 보상으로 들어가요. Jeff가 든 큰 그림(자동·룰 기반 소각 = 사람 재량 X)은 그대로 유효하지만, 정확한 메커니즘 차원에서는 "이더리움 EIP-1559 base fee 자동 소각" 모델과 같은 카테고리로 두는 게 맞습니다.

이 발언을 처음 읽었을 때 솔직히 좀 놀랐어요. 일반적으로 토크노믹스 설명에서 "자동 소각"이라고 말하는 프로젝트는 많은데, Jeff처럼 이더리움 EIP-1559(2021년 도입된 base fee 자동 소각)에 직접 빗대서 박는 사례는 보기 드물거든요. 이건 토큰 가격 매니지먼트 차원의 발언이 아니라, "우리도 이더리움처럼 한 번 박으면 안 푸는 룰로 가겠다"는 시스템 일관성의 선언이에요.

그리고 여기서 추가 에어드랍 부재 결론이 자연스럽게 따라옵니다. 같은 시스템에서 자동 룰은 켜두고 재량 결정은 다시 끼워넣으면 그 자체가 모순이거든요. 한쪽은 사람 재량 X, 다른 쪽은 사람 재량 O면 누가 그 시스템을 믿겠어요. Jeff 본인이 자기 발언을 깨는 셈이 되니까요.

1-4. 개인 의견 — "예측 가능한 화폐 인플레이션"이 가치 저장의 기반

여기서부터는 제 개인 의견을 한 번 보태드릴게요. 사토시가 만들어낸 화폐 시스템의 진짜 위대함 중 하나가 "예측 가능한 비트코인 발행 모델"이라고 생각해요.

총 발행량 2,100만 개 하드캡이 중요하긴 한데, 사실 더 핵심은 그 옆에 박혀 있는 반감기 곡선이에요. 누구도 "올해 분위기 안 좋으니까 채굴 보상 좀 올리자"고 못 합니다. 코드에 박혀 있으니까요. 사용자 입장에서는 "내가 들고 있는 1 BTC가 N년 후에 전체 공급량의 몇 %를 차지할지" 정확하게 계산이 됩니다. 이 예측 가능성이 가치 저장의 기반이에요.

사토시에 영향을 많이 받았다고 말하는 Jeff 입장에서 보면, 예측 가능한 화폐 인플레이션을 통한 가치 저장 수단을 그대로 가져가려는 설계라고 봅니다.

여기서 한 가지 외부 신호도 같이 짚고 가요. 비트코인이 가치 저장 수단으로 작동하고 있다는 인식이 이제 미국 규제기관 최상층에서도 공식 인정되는 분위기예요. 현 SEC 의장 Paul Atkins가 Bitcoin Las Vegas 2026 컨퍼런스에서 한 발언이 좀 무거웠어요.

"처음에 SEC의 접근은 모래에 머리를 박은 타조 같았어요. '이거 다 사라질 거다'라고 생각했죠. 그러다가 enforcement(집행)를 통한 규제가 따라왔고요." — Paul Atkins, SEC 의장 (Cryptonews 2026-05)

같은 자리에서 Atkins는 미국이 그동안 crypto 영역을 제대로 규제할 기회를 놓쳤다는 입장도 같이 박았어요 (Cryptopolitan 인터뷰). "비트코인의 의미를 일찍 못 알아본 게 아쉽다"는 뉘앙스가 미국 규제기관의 입에서 직접 나온 거예요. 이게 사토시가 만들어낸 화폐 시스템이 단순 투기 자산이 아니라 가치 저장 도구로 정렬되는 큰 흐름을 보여줍니다. Jeff가 HYPE을 비트코인 같은 장기 가치 저장 도구로 설계한 건 같은 큰 그림 위에 올라간 베팅이고, 같은 방향이에요. 발행량을 1B로 박아두고, 그 1B가 시장에 풀리는 속도를 선형 베스팅으로 박아두고, 거기에 더해 자동 매입 엔진(AF)을 깔아서 풀리는 속도를 추월하는 매입 속도를 만들어둔 거예요. 사토시의 디플레이션은 "추가 발행이 없다"였다면, Jeff는 거기에 "발행되어 있는 토큰까지 시장에서 사들여서 영구 보유한다"를 한 단계 더 박은 거예요. 그렇기에 1월 "AF가 들고 있는 13% 영구 소각하자" 제안이 자연스럽게 나오는 거고요. 사토시 디플레이션의 강화 버전이라고 보시면 돼요. 물론 해킹 공격이라든지 하이퍼리퀴드 플랫폼이 타격을 받을 정도의 위기 상황에서는 거버넌스를 통해 시장에 물량을 풀 수 있기도 한 하이브리드 방식의 모델이라고 생각합니다.

이 구조가 큰 이변이 없는 한 추가 에어드랍이 안 나올 것이라는 제 결론의 베이스입니다. Jeff가 한 약속 = 자동 룰 + 재량 X. 추가 에어드랍 = 재량의 부활. 양립 불가능이에요.

1-5. 잠깐 — Hyperliquid의 자체 L1이 뭔지부터 짚고 가요

위에서 "온체인 매칭 엔진"이 가능한 이유를 한 번 더 풀어드려야 위 다섯 가지 핵심이 추상이 아니라 실제로 돌아가는 시스템이라는 게 와닿으실 거예요.

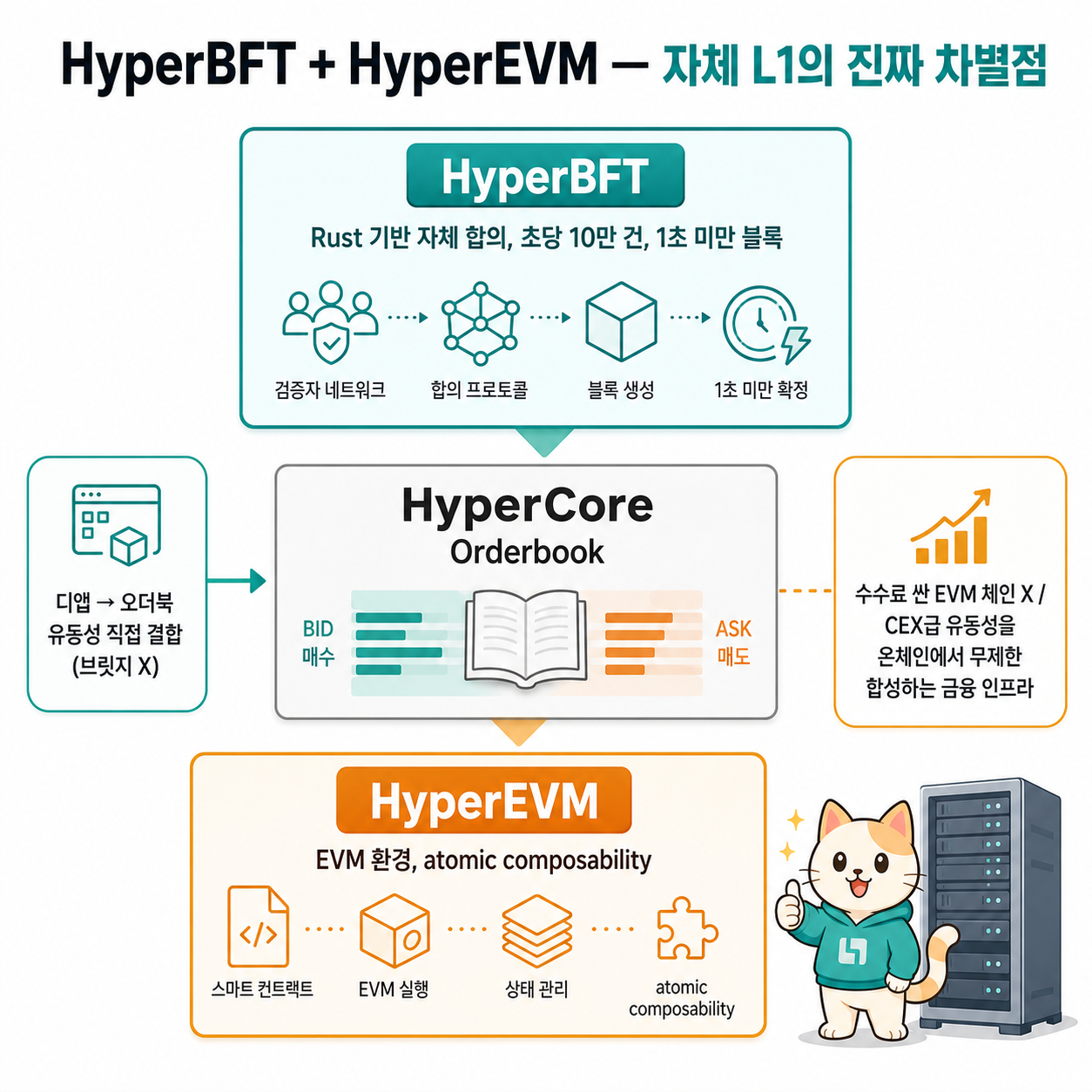

Hyperliquid가 다른 dex랑 결정적으로 다른 부분은 자기 L1(레이어 1, 거래소를 위한 자체 블록체인)을 직접 짰다는 점이에요.

- Hyperliquid L1 코어 엔진 — Tendermint 같은 기존 합의 엔진 가져다 쓴 게 아니라, Hyperliquid가 거래소 전용으로 Rust로 바닥부터 짠 자체 합의 알고리즘이에요. 초당 약 10만 건의 주문을 처리할 수 있고, 블록타임이 1초 미만이라 빠르게 돌아갑니다. 사실 perp 오더북이 체인 위에서 진짜로 돌아가려면 이 정도 처리 성능이 필요해요.

- HyperEVM — 위 L1 코어 엔진 위에 EVM(이더리움 가상머신) 환경을 결합한 거예요. 일반 EVM 체인이랑 가장 큰 차이는 외부 디앱이 별도 브릿지 없이 거래소 오더북 유동성을 한 번에 끌어다 결합할 수 있다는 거예요.

독자분들께 강조 드리고 싶은 부분은 이거예요. Hyperliquid는 "수수료 싼 EVM 체인 하나 더"가 아니에요. "CEX급 유동성을 온체인에서 무제한 합성할 수 있는 금융 인프라"입니다. 1부의 다섯 가지 핵심이 종이 위 슬로건이 아니라 진짜로 코드로 박혀 있다는 게 이 기술 스택에서 확인돼요.

2부. HYPE로 가치가 돌아오는 길 — 매출이 어디로 가는지 한 장에 정리

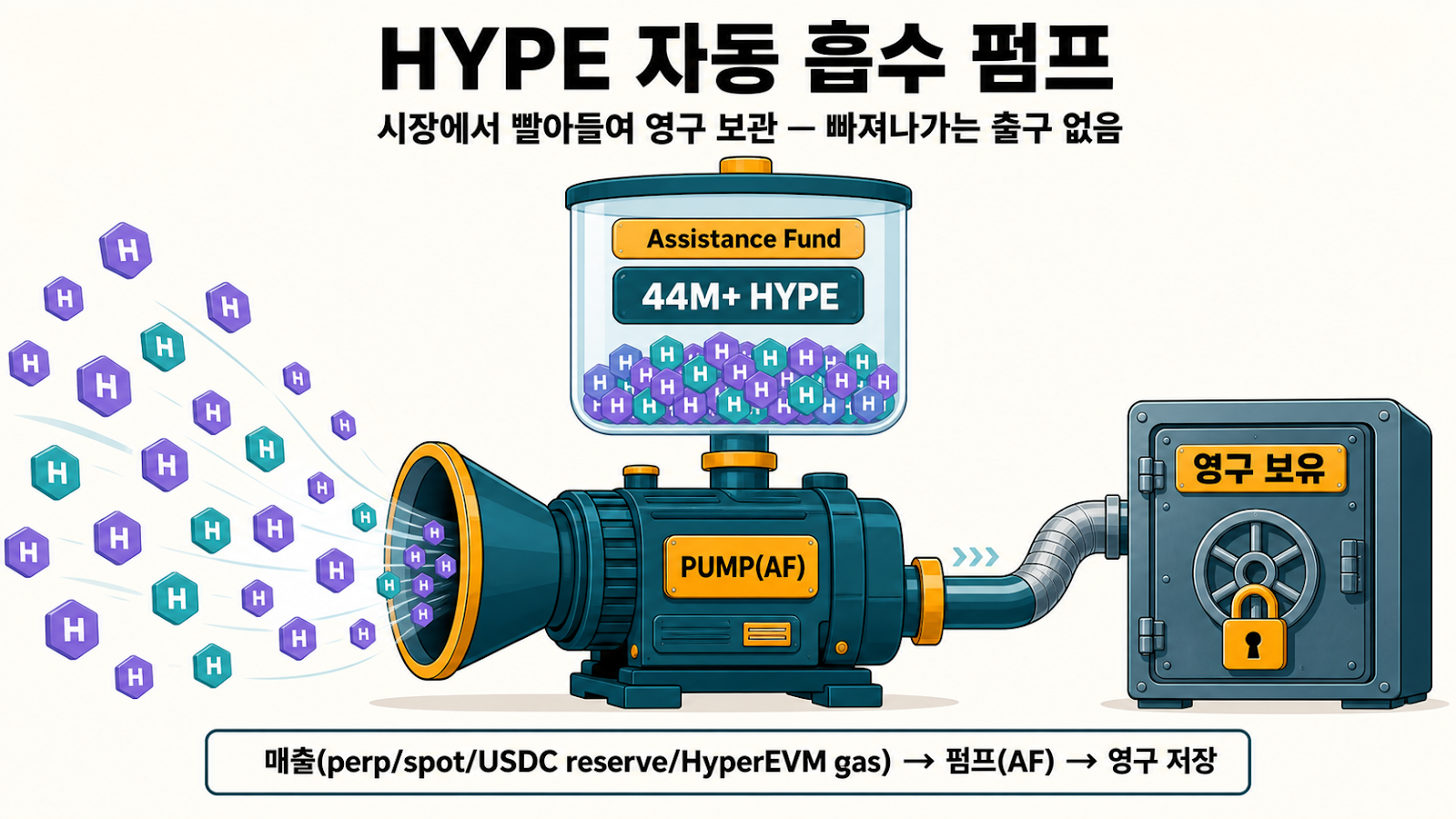

비유로 한 번 정리하고 가면 그림이 더 쉬워요. Hyperliquid 시스템은 거대한 자동 흡수 펌프처럼 작동해요. 시장에 떠 있는 HYPE 토큰을 매출이 들어오는 만큼 빨아들여서 영구 저장소로 보내는 구조예요. 들어오는 입구는 여러 개인데, 현재 설계상 fee 환류의 외부 유출 경로는 제한적이에요 (거버넌스, 커뮤니티 보상, 미유통 unlock 가능성은 별도 — 7부 약점에서 더 얘기해볼께요요).

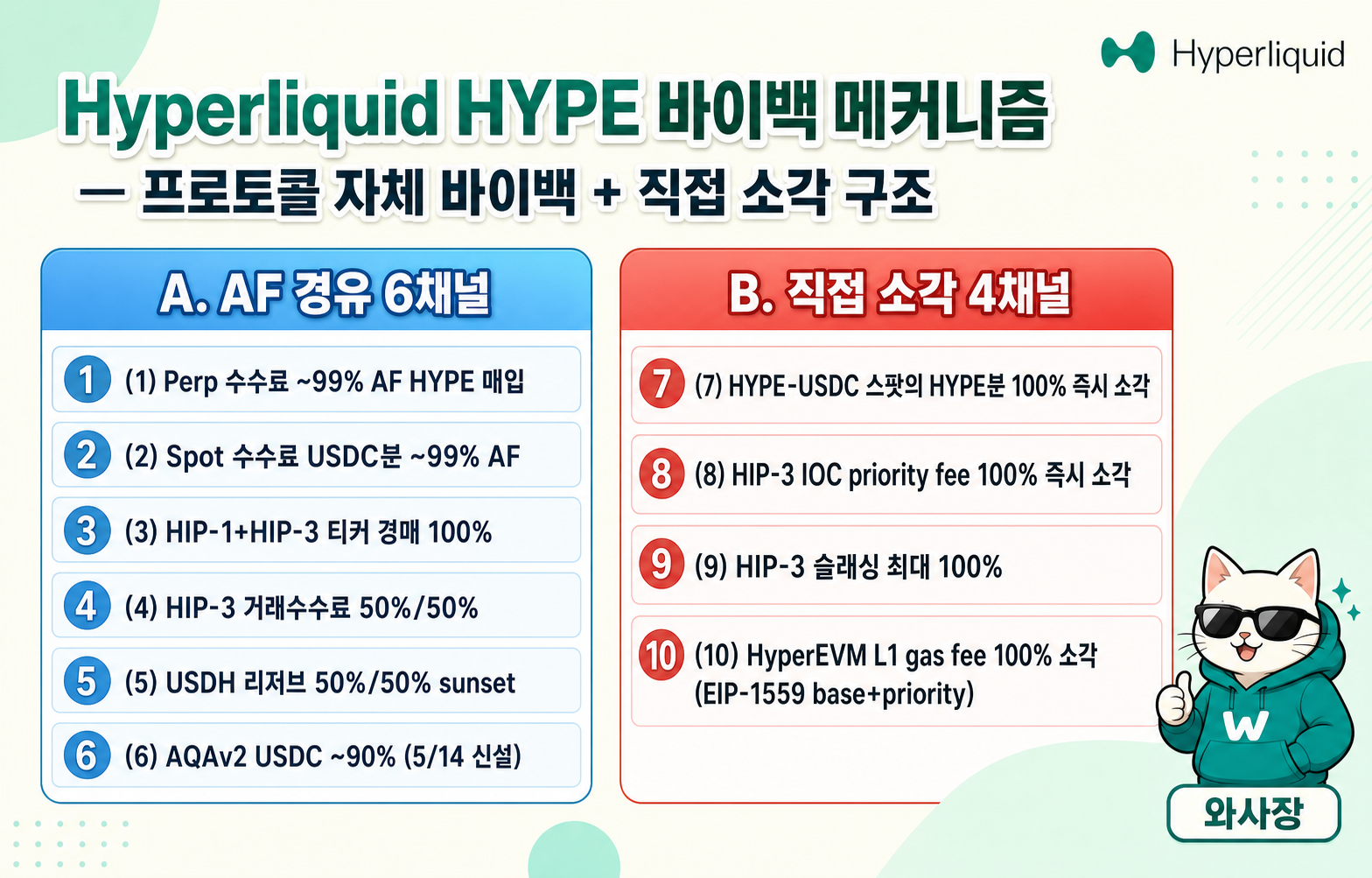

이제 메커니즘 그대로 보여드릴게요. 와사장이 직접 정리한 10채널 다이어그램입니다. AF 경유 6채널 + 직접 burn 4채널 (HyperEVM L1 gas burn 포함) 구조예요.

이걸 그룹별로 풀어드리면 그림이 한 번에 보여요.

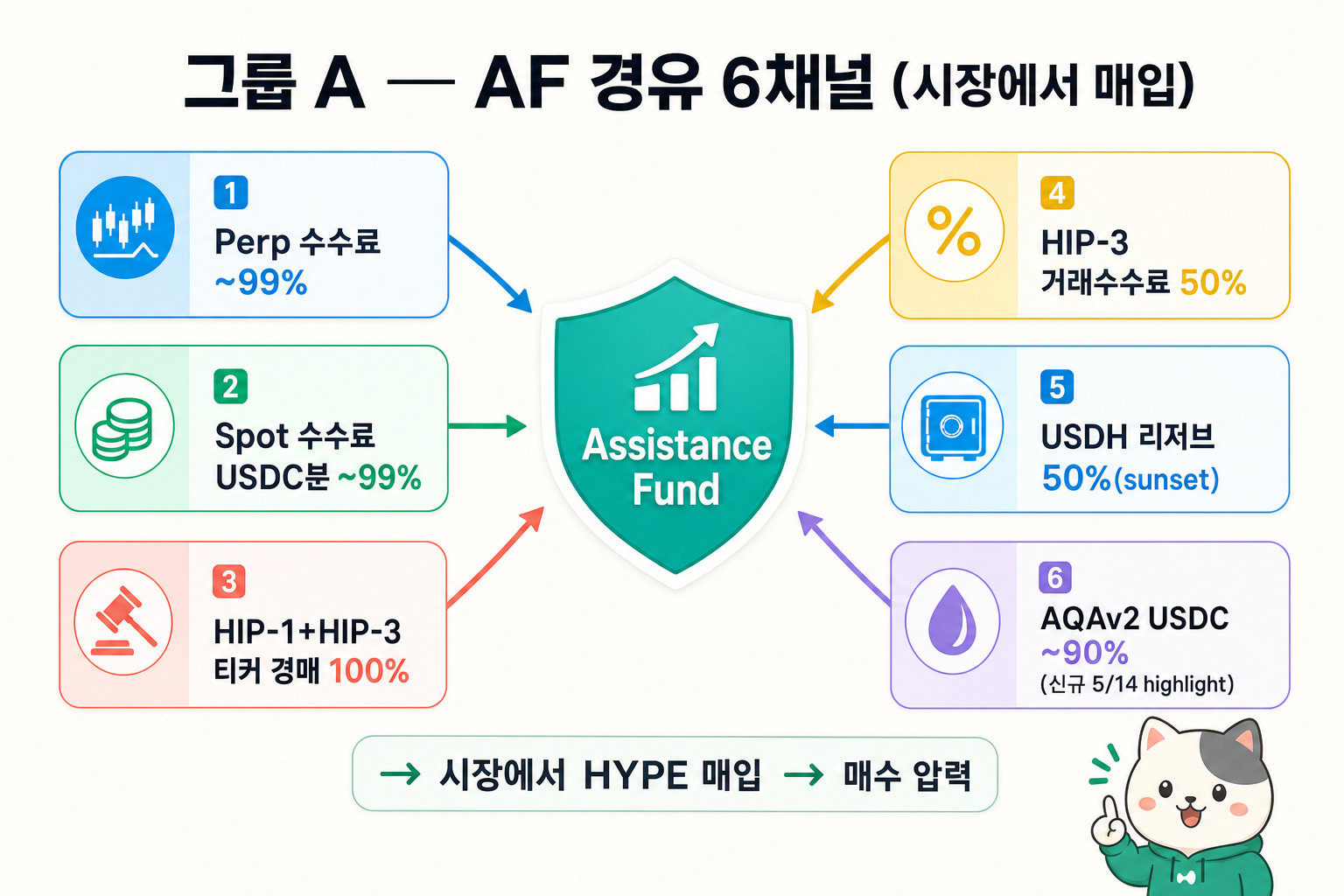

2-1. 그룹 A — Assistance Fund(AF) 경유 6개 채널 (시장에서 매입)

AF는 한국말로 "지원 기금"인데, 실질적으로는 프로토콜이 자기 수익으로 시장에서 HYPE을 사들이는 자동 매수 봇이라고 보시면 돼요. 6개 채널이 여기로 흘러옵니다.

채널 1. Perp 트레이딩 수수료의 약 99%. Hyperliquid의 핵심 매출원이에요. 무기한 선물 거래에서 발생하는 수수료의 거의 전부가 AF로 갑니다. 1월 기준 월간 약 $62.6M, 한국 원으로 약 870억 원이에요. 이게 HYPE 매입 재원이 되는 거죠.

채널 2. 스팟 트레이딩 수수료(USDC 분)의 약 99%. 같은 구조예요. 스팟 거래에서 USDC로 받은 수수료의 거의 전부가 AF로.

채널 3. HIP-1 스팟 토큰 상장 경매 + HIP-3 티커 경매 100%. 새로 토큰이 상장될 때 dutch auction으로 발생하는 수수료 전액이 AF로 갑니다.

채널 4. HIP-3 트레이딩 수수료의 50%. 외부 배포자가 띄운 perp 시장에서 발생하는 수수료의 절반이 AF로. 나머지 절반은 그 배포자한테 가요.

채널 5. USDH 리저브 수익의 50% (현재 sunset 진행 중). 자체 스테이블코인 USDH 위의 미국 국채 이자 절반이 AF로 가던 구조. 5/14에 USDH가 단계적으로 종료되면서 이건 의미가 빠지고 있어요.

채널 6. AQAv2 / USDC 리저브의 약 90% (2026-05-14 신설). 이게 가장 무거운 신규 채널이에요. 사용자가 깔아둔 약 $5B USDC 위의 미국 국채 이자 중 90%가 AF로 옵니다. 연 환산 약 $150~220M 추가 매출이에요. 4부에서 단독으로 다시 다룰게요.

이 그룹 A의 6개 채널은 모두 AF로 매출이 흘러와서 자동으로 HYPE을 시장에서 사들이는 데 쓰여요. 그러니까 시장 매수 압력으로 작동합니다 (직접 burn은 다음 그룹 B 4채널입니다).

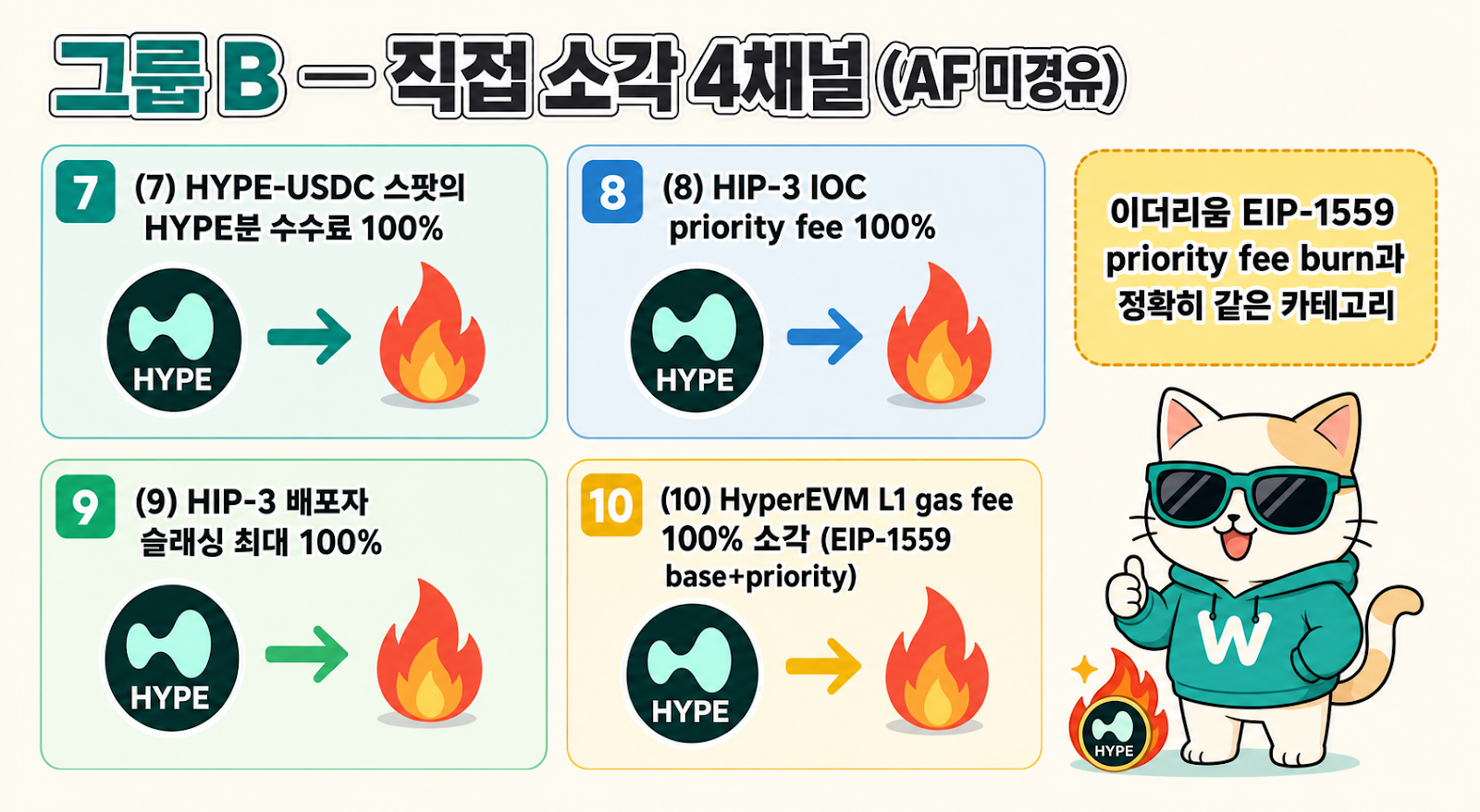

2-2. 그룹 B — AF 미경유, 직접 burn address 소각 4개 채널

이건 더 직접적이에요. 토큰을 사는 게 아니라 바로 burn address로 보내서 영구 소각.

채널 7. HYPE-USDC 스팟 쌍에서 HYPE 쪽 수수료 100%. HYPE으로 들어온 수수료는 시장에서 다시 살 필요 없이 바로 소각.

채널 8. HIP-3 IOC 주문의 priority fee 100%. 우선순위 fee로 받은 HYPE을 바로 소각. 자동·룰 기반 fee burn이라는 큰 카테고리에서 이더리움 EIP-1559 base fee burn과 같은 결의 메커니즘이에요. Jeff가 이더리움 모델과 같은 카테고리에 두겠다고 박은 게 여기서 그대로 적용돼요. (정확히는 이더리움 쪽은 base fee, Hyperliquid 쪽은 priority fee burn 으로 layer는 다르되, "자동·룰·재량 X" 원칙은 동일합니다.)

채널 9. HIP-3 배포자 슬래싱 최대 100%. 악의·태만 시 검증자 투표로 stake한 HYPE이 영구 소각.

채널 10. HyperEVM L1 gas fee 100% 소각. 한국 매체에서 거의 다뤄지지 않는 부분인데, 사실 이게 가장 직접적인 채널이에요. Hyperliquid L1 위에서 어떤 트랜잭션이든 일어나면 가스비를 HYPE으로 내야 합니다. 일반 EVM 체인이 ETH로 가스 내는 거랑 다르고요. 그 가스비 — EIP-1559 base fee + priority fee 둘 다 — 가 AF로 안 가고 바로 영구 소각돼요. HyperEVM 위 디앱이 많아질수록 HYPE 가스 수요가 자동으로 늘고, 그게 그대로 소각으로 이어집니다. Hyperliquid Docs — HyperEVM 참조.

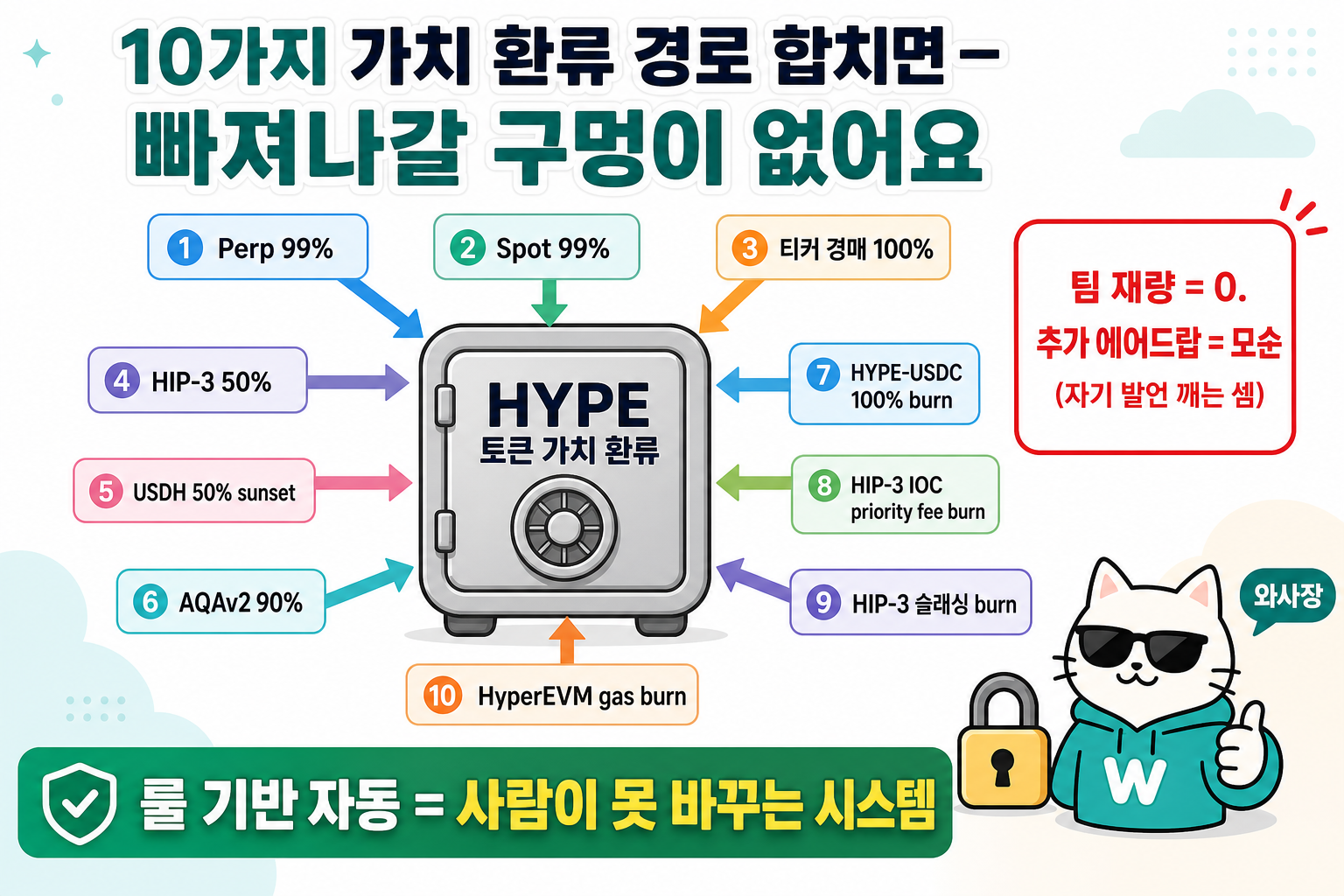

2-3. 10가지 가치 환류 경로를 합쳐서 보면 — 빠져나갈 구멍이 없어요

이 10개 경로에서 "팀 재량으로 다른 데 쓸 수 있는" 흐름은 단 하나도 없습니다. 전부 사전 정의된 룰이에요. 그래서 1부에서 말씀드린 Jeff의 "재량 X" 입장과 정확히 정렬되는 구조예요.

물론 추가 에어드랍은 기존 fee channel을 끊지 않고 커뮤니티 풀이나 거버넌스 물량을 통해서도 가능한 형태입니다. 다만 그 경우에도 Jeff가 이더리움 EIP-1559 모델과 같은 카테고리에 두겠다고 박은 "자동·룰 + 재량 X" 원칙과 긴장 관계가 생기는 건 마찬가지예요. 룰 기반 자동 환류와 재량 기반 추가 분배가 한 시스템 안에 동시에 들어오면 "이 토큰은 룰 기반이 아니라 재량 기반이구나" 신호가 되거든요. 토큰 가치 자체가 흔들릴 수 있는 부분입니다.

이게 제가 추가 에어드랍이 없을 확률이 더 높다고 보는 시스템적 이유예요.

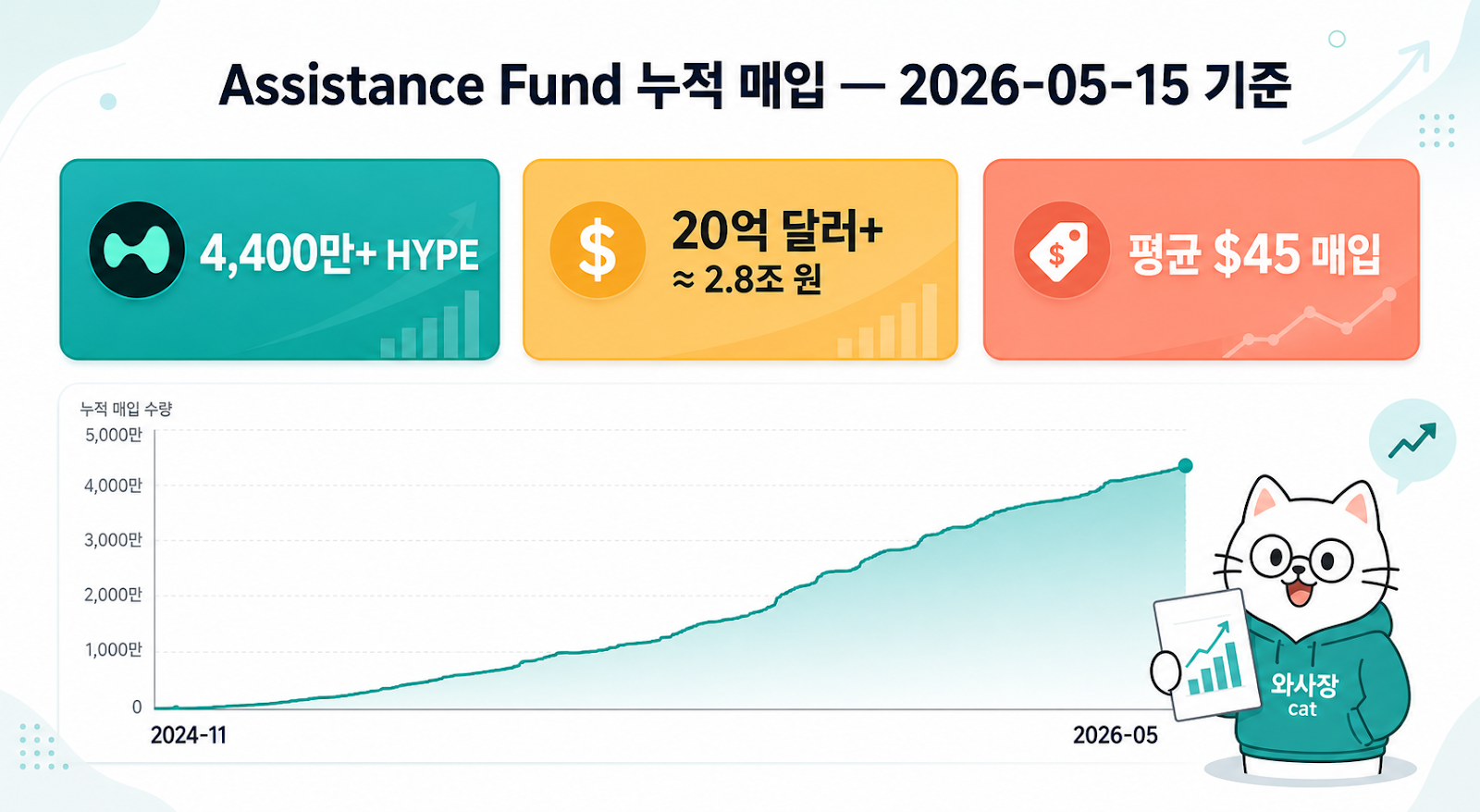

3부. AF가 지금 얼마나 쌓였나 + 1월 13% 소각 제안

말로만 그런 게 아니라 실제로 어떻게 흘러왔는지 데이터를 봅니다.

2026년 5월 15일 기준으로 공개된 누적 수치예요. 출처는 PANews — Hyperliquid Assistance Fund 누적 매입 데이터와 실시간 AF buyback 대시보드 (asxn.xyz), Hyperliquid Assistance Fund 자체 대시보드 직접 확인 가능합니다.

Assistance Fund 누적 보유 HYPE: 4,400만 개 이상. 누적 매입 금액: $2B 이상 (한국 원으로 2.8조 원). 평균 매입 단가: 약 $45/HYPE.

이게 무슨 의미냐면, 출시 후 약 1년 반 동안 시장에서 4,400만 HYPE을 사다가 영구 보유 중이라는 거예요. 유통량의 약 17%에 해당하는 양이고요. 매입한 토큰을 팔지 않고 들고 있는 한, 시장 유통 부담은 그만큼 줄어든 상태입니다.

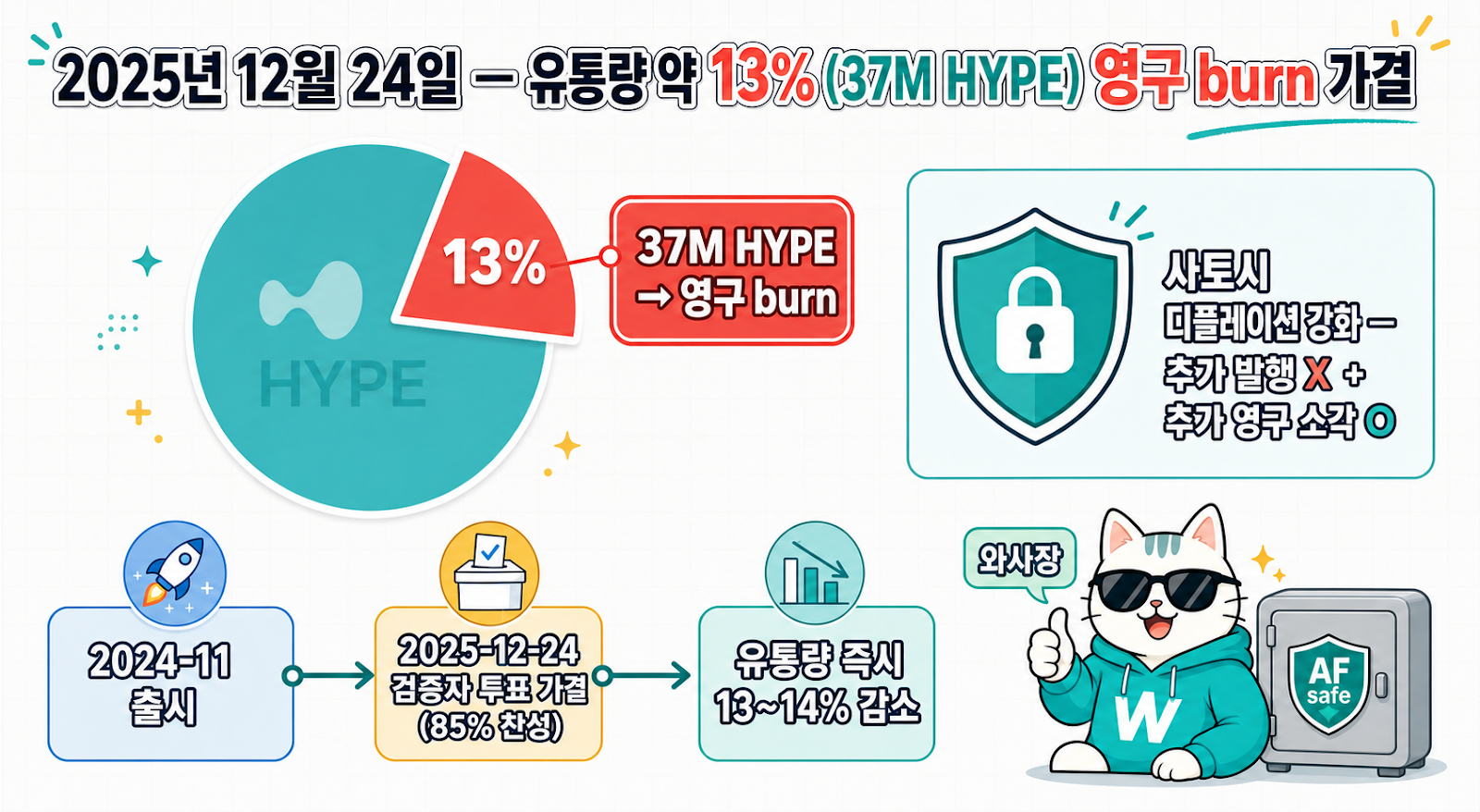

여기에 더 무거운 신호 하나. 2025년 12월 24일, Hyperliquid 검증자 투표로 "AF가 들고 있는 약 37M HYPE(유통량의 약 13%)를 영구 burn으로 인정"하는 안건이 85% 찬성으로 가결됐어요. 유통량 기준 약 13%가 한 번에 깎인 사건입니다. 자세한 산수는 5-6부에서 한 번 더 풀어드릴게요.

이게 사토시 디플레이션 정신과 정확히 같은 방향이에요. 추가 발행이 아니라 추가 영구 소각. 그것도 거버넌스 단계 정식 제안이에요. 이런 분위기에서 "Jeff가 추가 에어드랍을 뿌릴 것이다"라고 보는 게 더 어색한 시점이에요. 시스템 전체가 반대 방향으로 가고 있거든요.

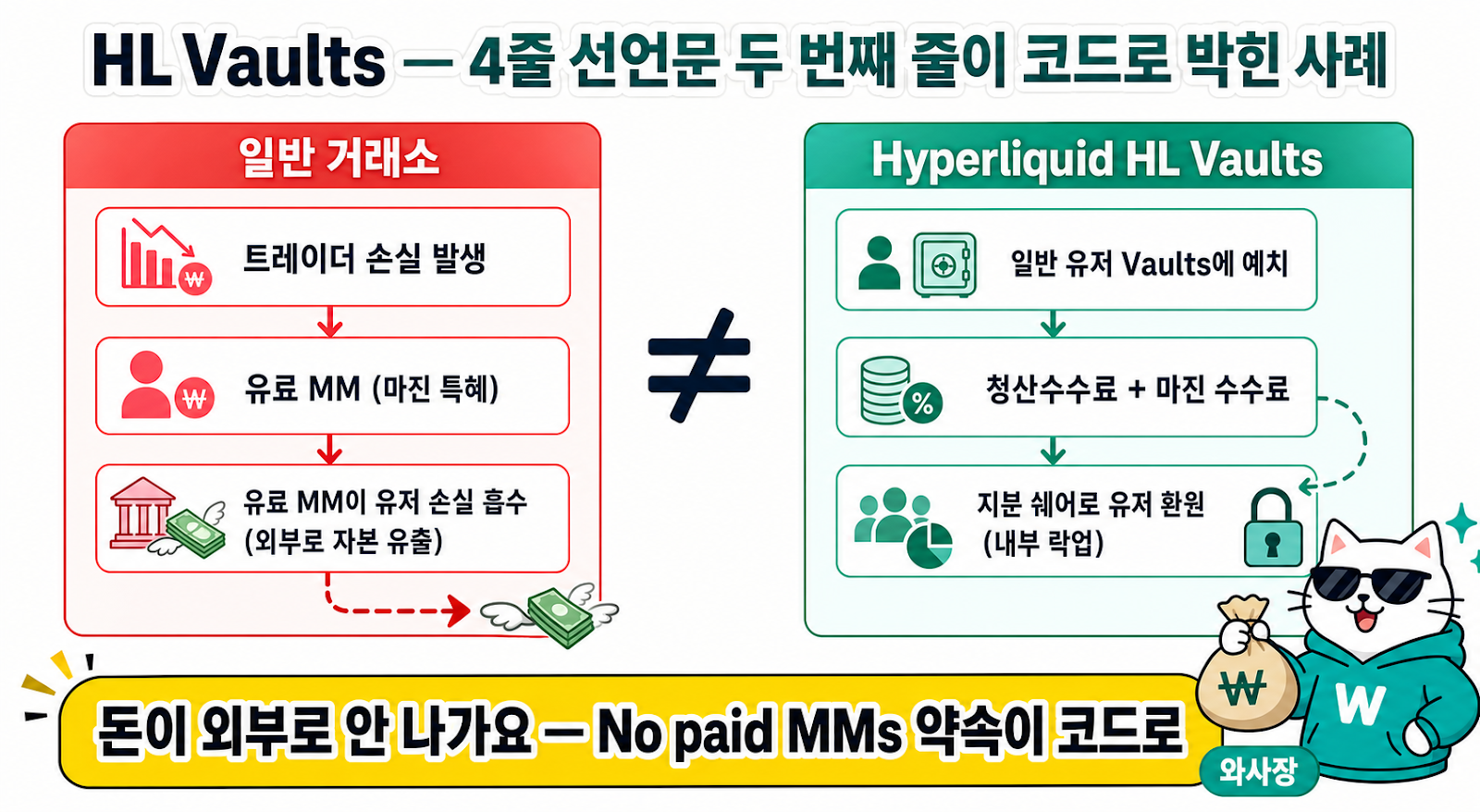

3-1. HL Vaults — "No paid MMs"의 실제 코드 구현

여기서 한 가지 더 짚을 부분이 있어요. Jeff의 4줄 선언 중 두 번째 "No paid market makers"가 어떻게 실제로 작동하는지 보면 시스템이 더 명확해져요.

일반 거래소(CEX든 일반 dex든)는 페이드 마켓메이커한테 마진 특혜를 줘서 유동성을 깔게 해요. 그 보상이 결국 일반 유저 손실에서 나옵니다. Hyperliquid는 그 자리를 HL Vaults라는 자체 마켓메이킹 볼트로 대체했어요. 일반 유저가 이 볼트에 자금을 예치하고, 거래소 청산 수수료 + 마진 수수료의 지분을 투명하게 쉐어받는 구조입니다.

이게 미세해 보이는 부분일 수 있는데, 매출이 어디서 나오고 어디로 흐르는지 그림이 한 번 더 깔끔해져요. "페이드 MM한테 줄 돈"이 외부로 안 나가고 거래소 생태계 내부에서 락업됩니다. 4줄 선언이 종이 위 약속이 아니라 코드 + 경제구조로 박혀 있는 사례예요.

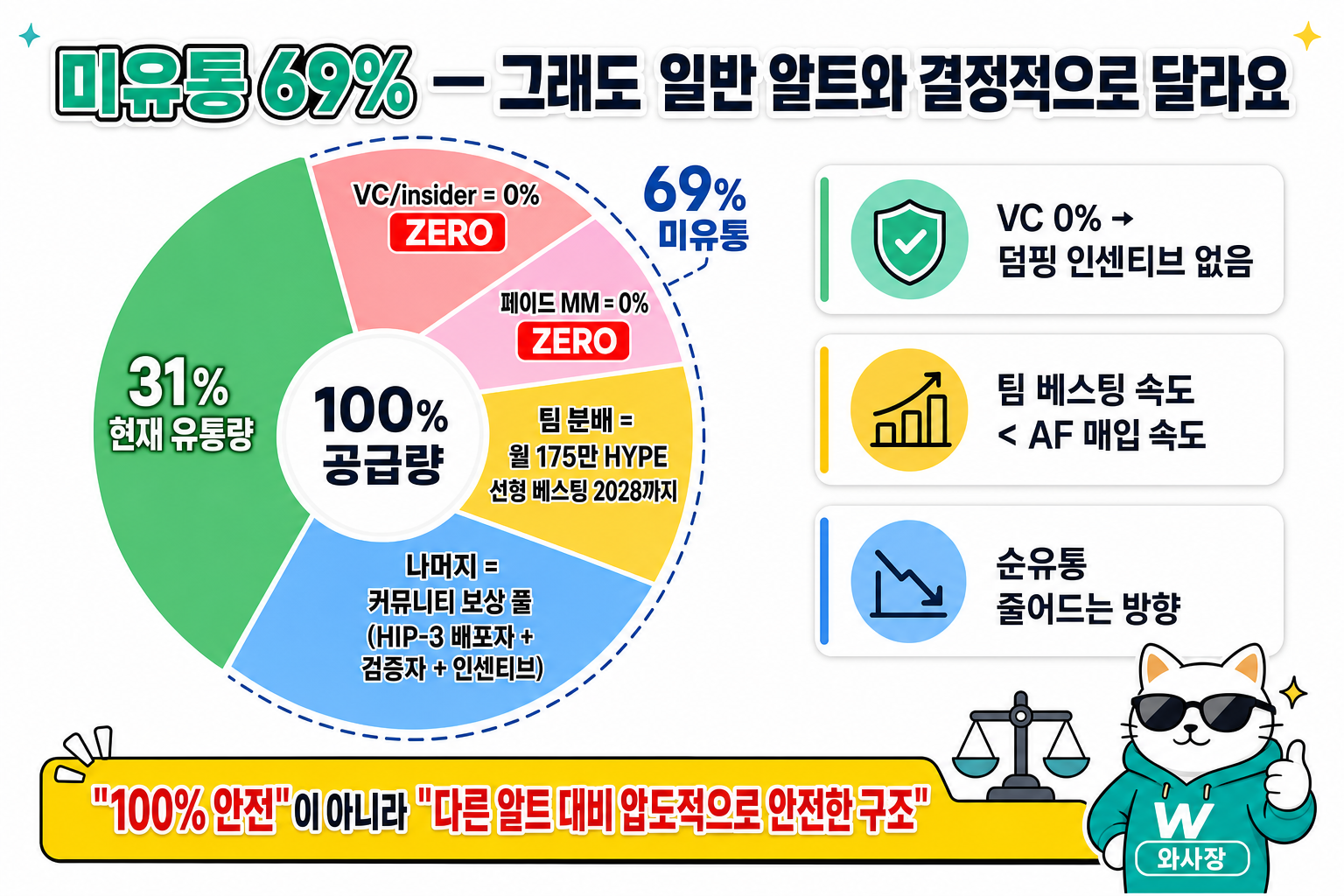

3-2. 그래도 약점은 있어요 — 미유통 69%

위에서 추가 에어드랍으로 풀릴 확률은 매우 낮다고 봤지만, 여전히 시장이 제기하는 타당한 우려가 한 가지 있어요. 이 글을 읽는 분들도 같은 질문을 하실 거고요.

"현재 유통량 31% 외에 미유통 69%가 있다. 이건 결국 누군가에게 풀려야 하는 물량 아니냐? Jeff의 선의에만 기대는 거 아니냐?"

타당한 지적이에요. 비상 시 거버넌스를 통해 미유통 물량이 시장에 풀릴 여지는 분명히 존재하고, 시장도 그 부분을 우려해서 FDV를 기준으로 토큰 가치평가를 시도하고 있어요. 다만 이 미유통 69%의 성격이 일반 알트와 결정적으로 다른 부분이 있습니다.

VC/insider 할당 = 0%. Jeff의 4줄 선언문 그대로예요. 일반 알트는 미유통 물량의 큰 비중이 VC 락업이에요. 락업 풀리면 OTC로 덤핑하고 빠집니다. HYPE에는 그 VC 물량 자체가 없어요.

페이드 마켓메이커 = 0%. 다른 거래소 토큰은 보통 초기 유동성 제공 대가로 시장조성자한테 토큰을 양도해요. HYPE은 그 카드도 안 썼어요.

팀 분배 = 월 ~175만 HYPE 단계적 베스팅, 2028년까지가 메인 구간. 즉, 분기당 약 525만 HYPE이 평균값이에요. 다만 분기별로 균일하지 않고 2027년에 일부 cliff 구간이 잡혀 있어서 그 시점 매도 압력이 집중될 수 있다는 우려는 별도로 있습니다 (자세한 건 7부 약점 5 참조). 이게 미유통의 핵심 출구예요.

나머지는 커뮤니티 보상 풀 — HIP-3 배포자 보너스, 검증자 보상, 향후 인센티브 등.

요약하면, 미유통의 출구는 "팀 선형 베스팅 + 커뮤니티 인센티브"로 압축돼 있어요. 두 출구 모두 새로 풀리는 속도가 AF가 시장에서 매입하는 속도보다 느립니다. 1년 평균 기준으로 보면 순유통은 줄어드는 방향이에요. 이게 BNB가 거래소 매출 기반 소각으로 FDV를 점진적으로 좁혀온 패턴과 가장 닮은 모델이에요.

그런데 가감 없이 적으면, "10년 뒤에도 안 풀린다"는 시스템적 보장은 없어요. 그건 코드가 아니라 거버넌스 일관성에 기대는 부분이에요. 저는 "100% 안전"이라고 말 안 합니다. "다른 알트 대비 압도적으로 안전한 구조"라고만 적습니다. 거기까지가 가감 없는 표현이에요.

그럼 만약 추가 에어드랍이 풀린다면 어떤 형태일까요? 제가 추측해보면, 가장 가능성 있는 시나리오는 이래요. 팀 베스팅 물량이 모두 끝난 후(2028년 이후), AF가 시장에서 HYPE을 흡수하는 양보다 적은 양과 느린 속도로 시장에 풀려나가는 구조의 방출이 될 거라고 봅니다. 즉, 풀리는 속도 < 매입 속도가 유지되는 형태로요. 이게 Jeff가 가진 철학 + 사토시에게 영감을 받은 사람의 입장에서 그릴 수 있는 큰 그림이라고 추측해요. 갑작스러운 대량 인플레이션이 아니라, 시스템이 흡수할 수 있는 범위 안에서만 추가 분배가 일어나는 형태입니다.

제가 결론적으로 보는 그림은 이래요. 시장이 FDV 우려 때문에 보수적인 가치평가를 시도하고 있지만, Jeff 철학과 추가 에어드랍 확률이 낮다는 판단을 같이 깔고 보면, 지금 가격은 저평가 가능성이 높다고 봅니다. 베팅 검토 가능한 가격대라는 거예요 — 단, 어디까지나 "가능성 높음"이고 "확정 저평가"가 아닙니다. 약점을 인정한 상태에서도 이 입장이 크게 흔들리지 않는다는 게 제가 보유 중인 이유고요.

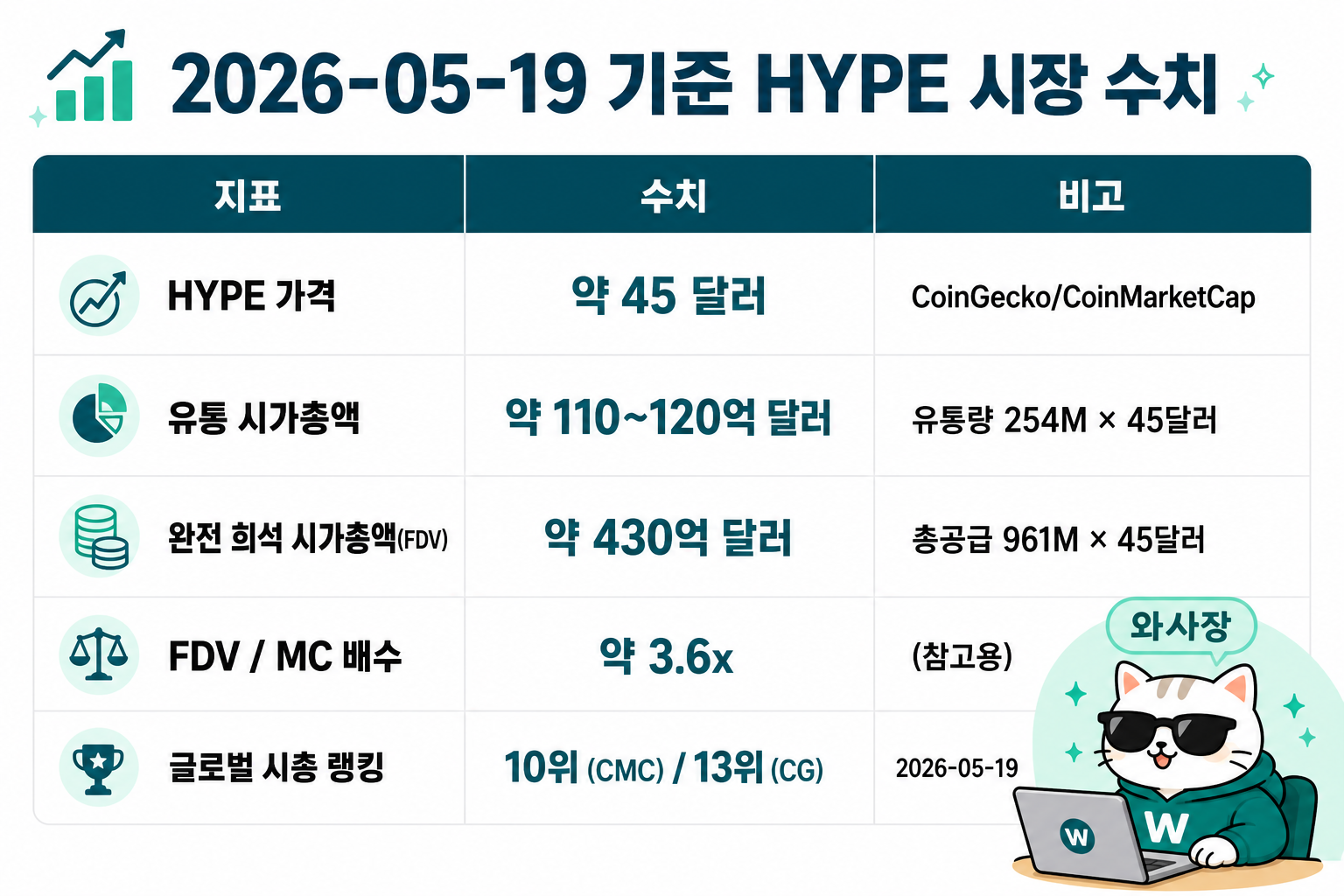

4부. FDV는 왜 의미가 없는가 — 산수로 확인

이제 핵심 산수 한 번 가볼게요.

2026년 5월 19일 기준 숫자입니다.

일반적인 분석은 이렇게 가요. "FDV가 시총의 3.6배다 → 락업 풀리면 가격이 1/3 토막 난다." 이게 일반 알트에는 통하는 논리예요. 락업 풀린 VC 물량이 OTC로 덤핑하면 진짜 토막 나거든요.

그런데 HYPE한테는 안 통합니다. 이유는 위에서 풀어드린 10채널 자동 바이백·소각이 동시에 돌아가고 있기 때문이에요. 산수 한 번 해볼게요.

4-1. 분기당 신규 발행 vs AF 매입 — 누가 더 빠른가

신규로 시장에 풀리는 HYPE (분기 기준): - 팀 선형 베스팅 약 525만 HYPE/분기 - 그 외 커뮤니티 풀은 소량

시장에서 AF가 매입하는 HYPE (분기 기준, 1월 페이스 베이스): - 월간 ~$65M 홀더 매출 → 분기 ~$195M - 평균 매입가 $45 가정 → 약 433만 HYPE 매입 - USDC AQAv2 추가 매출 연 $180M → 분기 약 100만 HYPE 추가 - 합산 분기 약 530만 HYPE

여기서 보세요. 매분기 시장에서 사들이는 양이 신규 발행되는 양과 거의 동률이거나 그 이상이에요. 그리고 이게 USDC AQAv2 풀반영 전 베이스라인이에요. AQAv2 효과가 풀로 들어오면 매분기 신규 발행을 초과해서 순감소로 들어갑니다. 거기에 2025년 12월 24일 가결된 약 13% 영구 burn은 이미 공급량 산정에서 빠진 상태입니다 — 2026년 5월 시점 유통량/시총 계산은 그 burn 이후 기준이에요. (앞으로 추가될 호재가 아니라, 현재 가격이 이미 반영하고 있는 baseline입니다.)

이게 HYPE FDV가 다른 알트의 FDV와 다른 성격을 갖는 결정적 이유예요. 일반 알트는 락업 풀리면 압력 한 방향(매도)으로만 움직이는데, HYPE은 매수 압력이 매도 압력을 누르는 구조예요.

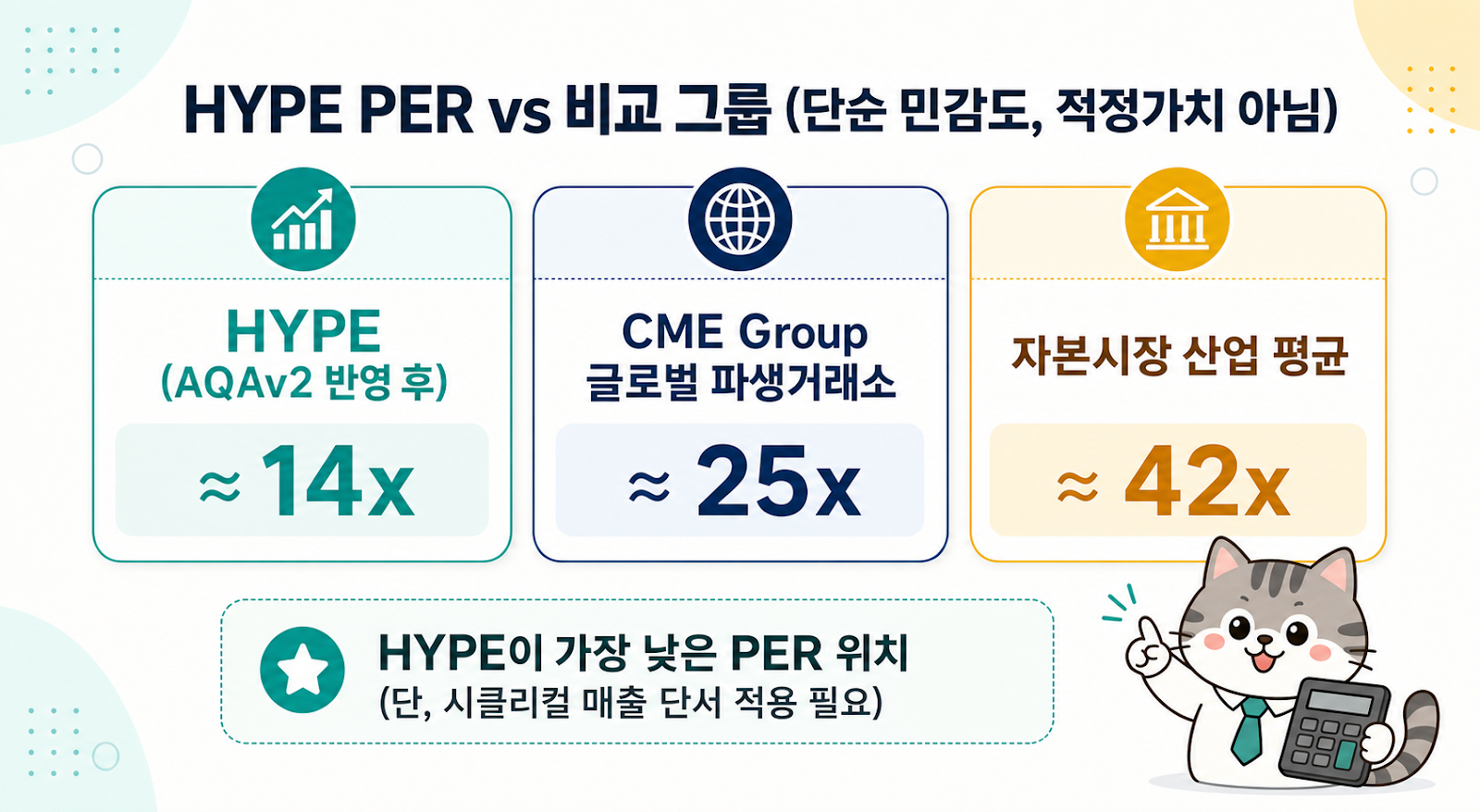

4-2. PER로 봐도 저평가 — 단, 한 가지 정정부터

다른 거래소 회사들과 "시총 / 연환산 매출" multiple을 단순 비교해볼게요. 정확히 말하면 토큰에는 주식의 EPS·순이익 구조가 없기 때문에 PER이라는 용어를 그대로 가져오면 오해의 소지가 있습니다. 여기서는 "프로토콜 매출(또는 gross profit) 대비 시총 multiple" 정도로 이해해주세요. 토큰을 주식이랑 직접 비교하는 게 100% 정확한 건 아니지만, 민감도 감각만 보기에는 유용합니다.

여기서 제가 한 가지 정정부터 드릴게요. 이거 솔직히 저도 처음에 헷갈렸던 부분이에요. 글 쓰면서 1차 자료 다시 확인하다가 알게 됐어요.

외부 매체에서 자주 인용되는 "하이퍼리퀴드 분기 순이익 $152.5M"이 있어요. 그런데 이게 Hyperliquid 프로토콜의 이익이 아닙니다. 이건 Hyperliquid Strategies Inc.(NASDAQ 티커: PURR) 라는 별도 회사의 Q1 2026 순이익이에요. PURR은 HYPE을 사서 들고 있는 ETF 비슷한 SPAC 결합 회사고, 그 회사의 분기 미실현 평가이익 $198.4M이 $152.5M 순이익으로 잡힌 거예요. 프로토콜 자체 매출이 아닙니다.

정확한 프로토콜 측 숫자는 이렇습니다.

- Hyperliquid 프로토콜 Q1 2026 gross profit (DefiLlama 기준): 약 $192M

- 월간 홀더 매출 (Tokenomics.com, 1월 기준): 약 $65M

- 누적 홀더 매출 (출시 ~2026-01): 약 $910M

- AQAv2 USDC 90% reserve 추가 흐름 (2026-05-14~): 연 $150~220M

이걸로 단순 PER 계산하면 ($110억 시총 기준):

- AQAv2 반영 전 연환산 매출 $610M → 시총/매출 multiple ≈ 18x (PER 유사 지표)

- AQAv2 풀반영 후 연환산 $790M → 시총/매출 multiple ≈ 14x (PER 유사 지표)

비교 그룹은 이래요.

이 비교에서 두 가지 주의 단서를 다시 답니다. 첫째, 토큰은 주식이 아니에요. 락업·유통·규제 리스크가 다르거든요. 둘째, 거래소 매출은 극단적으로 시클리컬이에요. 2026년 1분기는 호황장 효과예요. 약세장에서는 매출이 반토막 날 수 있고, 그러면 PER이 단숨에 50~100배로 튈 수 있어요.

이 시클리컬 리스크를 일부 막아주는 게 AQAv2 USDC 리저브 매출입니다. 거래량이 줄어도 사용자가 깔아둔 $5B USDC 위 미국 국채 이자는 계속 나옵니다. 약세장 매출 floor 역할을 해줘요. 이게 HYPE 프로토콜이 다른 거래소와 가장 차별화되는 지점이에요. 6부에서 약점 다시 다룰 때 얘기 마저 드릴게요.

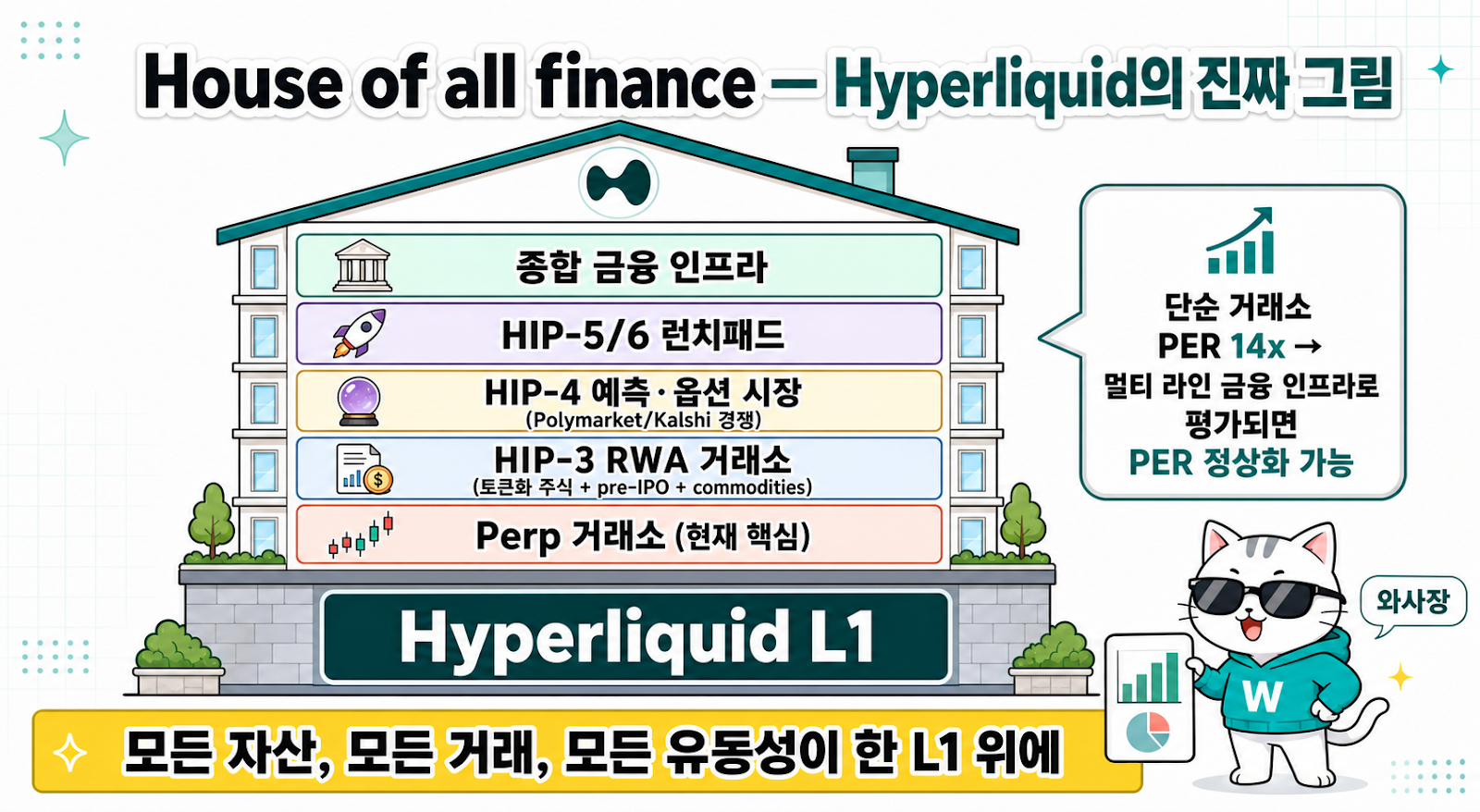

4-3. 단순 거래소 PER로만 보면 작게 보는 거예요 — House of all finance 비전

위 PER 비교가 의미 있는 만큼 한계도 같이 짚고 가야 할 게 있어요. 지금 PER은 "HYPE = 단순 perp 거래소"로 보고 계산한 거예요. 그런데 Hyperliquid의 진짜 그림은 그것보다 훨씬 큽니다.

HIP-3는 누구나 직접 선물 거래소를 띄울 수 있게 풀어줬어요. trade.xyz가 그 위에 토큰화 주식과 원자재, pre-IPO 시장(CBRS 같은)을 깔았고요. HIP-4는 5월에 메인넷이 켜지면서 예측 시장이 들어왔고, 옵션 마켓으로 확장되는 그림도 보여요(옵션 부분은 별도 글에서 더 깊게 다룰 예정이에요). 그리고 HIP-5, 6까지 가면 런치패드 역할까지 가능해집니다.

이게 다 같은 방향이에요. 모든 자산, 모든 거래, 모든 유동성이 한 L1 위에 집중되는 "House of all finance" 비전. perp 하나에서 끝나는 프로젝트가 아닙니다. 단순 거래소 PER로 평가하면 그림을 작게 보는 거예요. 거래소 + RWA 거래소 + 예측·옵션 시장 + 런치패드까지 묶인 종합 금융 인프라로 보면, 지금 받고 있는 PER 14~18배는 그 비전을 거의 안 반영한 보수적 숫자입니다. 비전이 한 단계씩 실현되면 PER이 그쪽으로 정상화될 수 있어요.

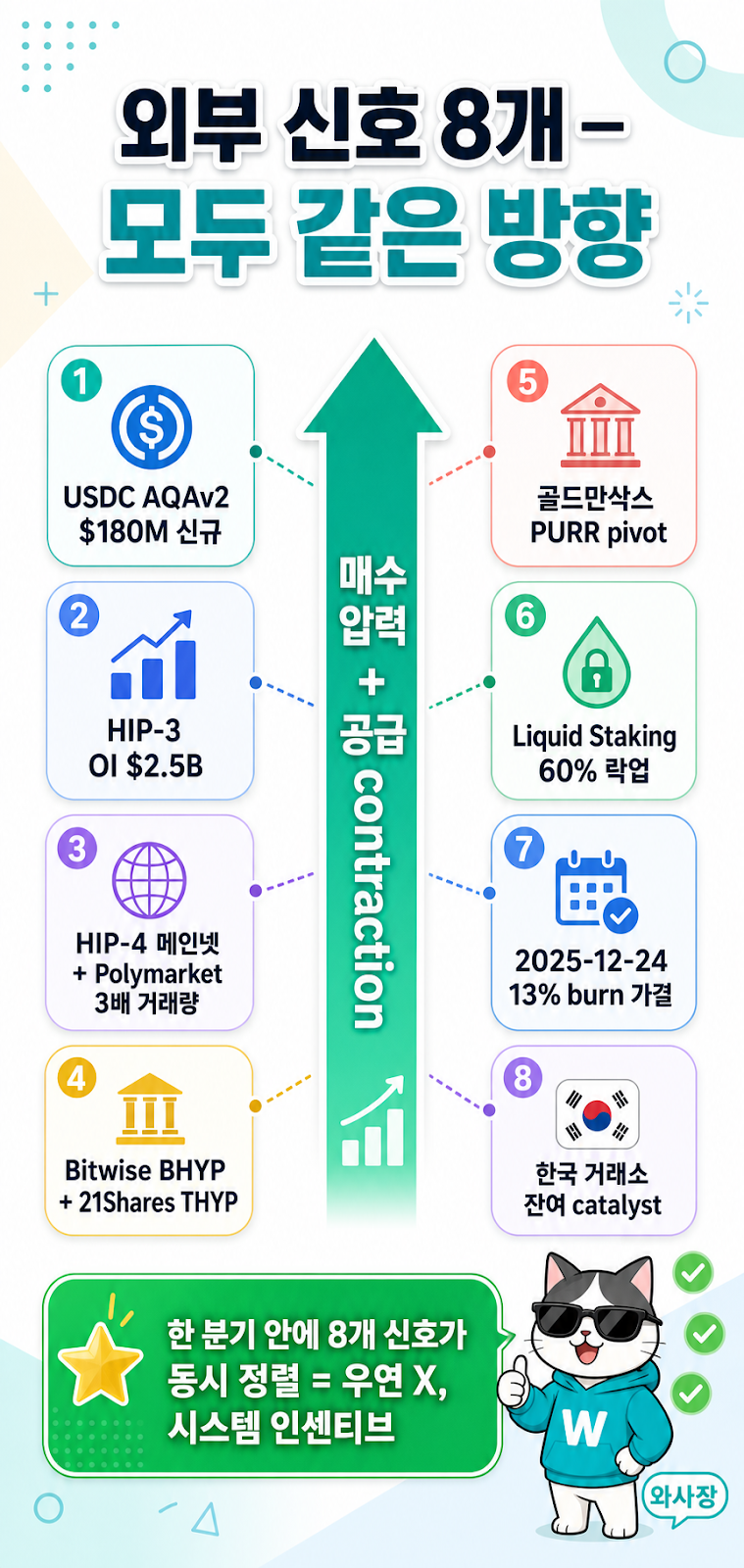

5부. 이번 분기 외부 신호 8개 — 전부 같은 방향

이 부분이 이 글의 클라이맥스예요. 와사장님(저 본인 = 와사장)이 정리한 5월 호재 다섯 개. 이게 짧은 시간에 한 방향으로 정렬됐다는 게 진짜 중요해요. 단일 이벤트가 아니라 정렬 패턴이거든요.

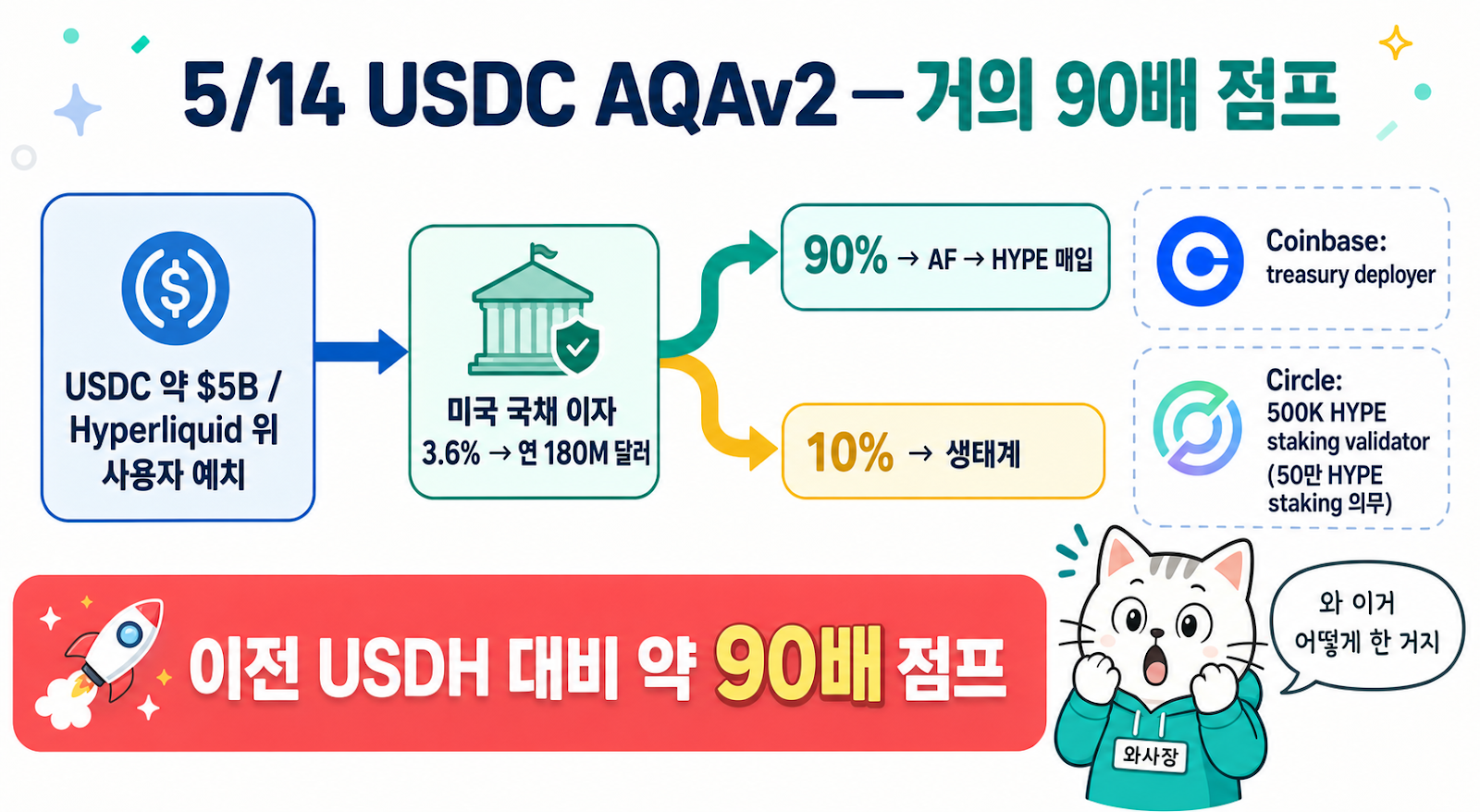

5-1. 5/14 USDC AQAv2 전환 — 연 $180M 매출 추가

요약하면 이래요.

- 이전 (~5월 14일): 자체 USDH가 메인 기축. 약 $1억 규모. 50% 분배. AF 매출 기여 약 $190만 수준.

- 이후 (5월 14일~): USDC가 다시 메인 기축. 약 $5B 깔림 (변동 가능). 약 90% AF 분배. 단순 계산하면 $5B × 약 3.6% (미국 국채 이자) × 90% ≈ 연 약 $162M. 금리·USDC 잔액 가정에 따라 보수적으로 연 $150M~220M 범위로 봅니다.

거의 90배 점프입니다. 솔직히 처음 봤을 때 저도 좀 어이없었어요. 거래량이 늘어서가 아니라 이미 깔려있던 자본의 이자만 잡아서 만들어낸 추가 매출이거든요. "와 이거 어떻게 한 거지" 한 번 했어요.

추가로 Coinbase가 USDH 브랜드 자산 인수 + USDC treasury deployer 자리 잡았고, Circle은 500K HYPE을 시장에서 직접 매수해서 validator로 staking 들어왔어요. AQA Technical Deployer 자격 조건이 50만 HYPE staking이거든요. Circle 입장에서는 단순 검증 보상이 아니라 인프라 운영권 + 매출 연동 자산 가치 상승까지 묶어서 받은 거예요.

핵심 출처: Coinbase 공식 블로그, Circle 공식 블로그, BeInCrypto.

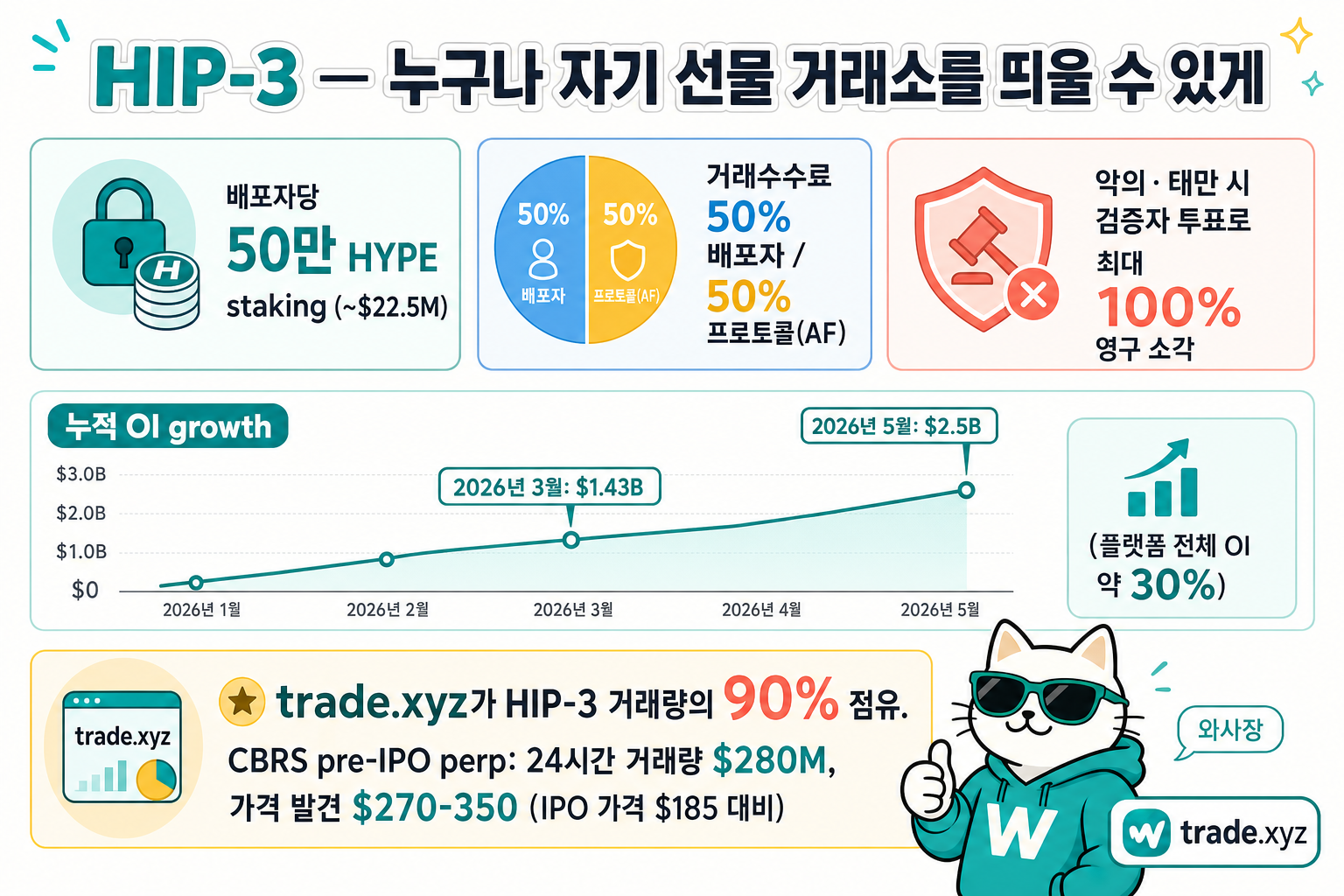

5-2. HIP-3 — 배포자당 50만 HYPE 락업, 누적 OI $2.5B 돌파

HIP-3은 2025년 10월 메인넷에 launch했어요. 한국말로 풀면 "누구나 자기 선물 거래소를 띄울 수 있게 풀어준 기능"이에요. 50만 HYPE 토큰을 예치하면, 팀이나 본사 허락 없이 본인이 직접 선물 거래소를 런칭할 수 있는 거예요. 외부 빌더가 trade.xyz 같은 새 perp 시장을 깔 수 있는 권한을 가져가는 그림입니다.

핵심 수치 정리해드리면: - 배포자당 50만 HYPE staking 의무 (지금 가격으로 약 $22.5M) - 모든 perp 정지 후에도 30일 락. 슬래싱은 7일 unstaking queue 동안에도 가능 - 악의·태만 시 검증자 투표로 최대 100% 영구 소각 - 거래수수료 50%는 배포자, 50%는 프로토콜(AF) - 2026년 3월: 누적 OI $1.43B 돌파 - 2026년 5월: 누적 OI $2.5B 돌파, 플랫폼 전체 OI의 약 30% - 선두 배포자: trade.xyz가 HIP-3 거래량의 90% 점유

여기서 핵심 효과가 두 가지인데요.

(1) 공급 contraction. 배포자 수 × 50만 HYPE이 시장에서 빠집니다. 보수적으로 활성 배포자 50팀만 가정해도 2,500만 HYPE이 락업돼요. 유통량의 약 10%에 해당합니다.

(2) 매출 다변화. HIP-3가 들고 오는 거래량의 50%가 AF 매출로 들어옵니다. trade.xyz 사례처럼 토큰화 주식, 원자재, RWA 같은 게 HIP-3 위에 깔려요.

5월 중에 좀 화제 된 사례가 있었어요. CBRS(Cerebras Systems) pre-IPO perp 계약이 24시간에 $280M 거래되면서 9위 마켓 자리에 올랐고, 회사 IPO 가격 $185 대비 온체인 가격이 $270-$350 사이에서 형성됐어요. 이게 HIP-3가 만들어내는 매출 라인의 실체예요. 그 회사 진짜 IPO 전에 온체인에서 미리 가격 발견이 진행된 거죠.

출처: Hyperliquid Docs HIP-3, CoinGecko Learn.

5-3. HIP-4 — 슬롯당 100만 HYPE 락업, 5월 2일 메인넷

이건 더 무겁습니다. 2026년 5월 2일 메인넷 launch.

- 컨셉: 예측 시장(prediction market) + 이벤트 선물. Polymarket/Kalshi와 직접 경쟁.

- 마켓 슬롯당 100만 HYPE staking (지금 가격으로 약 $45M)

- 오라클 조작 또는 invalid state transition 시 stake 영구 소각

- 포지션 오픈 fee 0% (Polymarket 직접 공격용)

- 첫 마켓: BTC 일일 binary 가격 예측. Outcomexyz 운영. 첫날 거래량 $6.15M.

여기서 또 공급 contraction이 들어와요. 슬롯 수에 100만 HYPE 곱이에요. 보수적으로 활성 슬롯 20개만 가정해도 2,000만 HYPE이 추가 락업.

종합하면 HIP-3 50팀 가정(2,500만) + HIP-4 20슬롯 가정(2,000만) = 약 4,500만 HYPE이 추가 락업입니다. 유통량의 약 18%에 해당해요. 솔직히 저는 이걸 시장이 아직 가격에 제대로 반영 못 한 deflationary 엔진이라고 보고 있어요.

출처: Bitcoin.com News HIP-4 launch, QuickNode HIP-4.

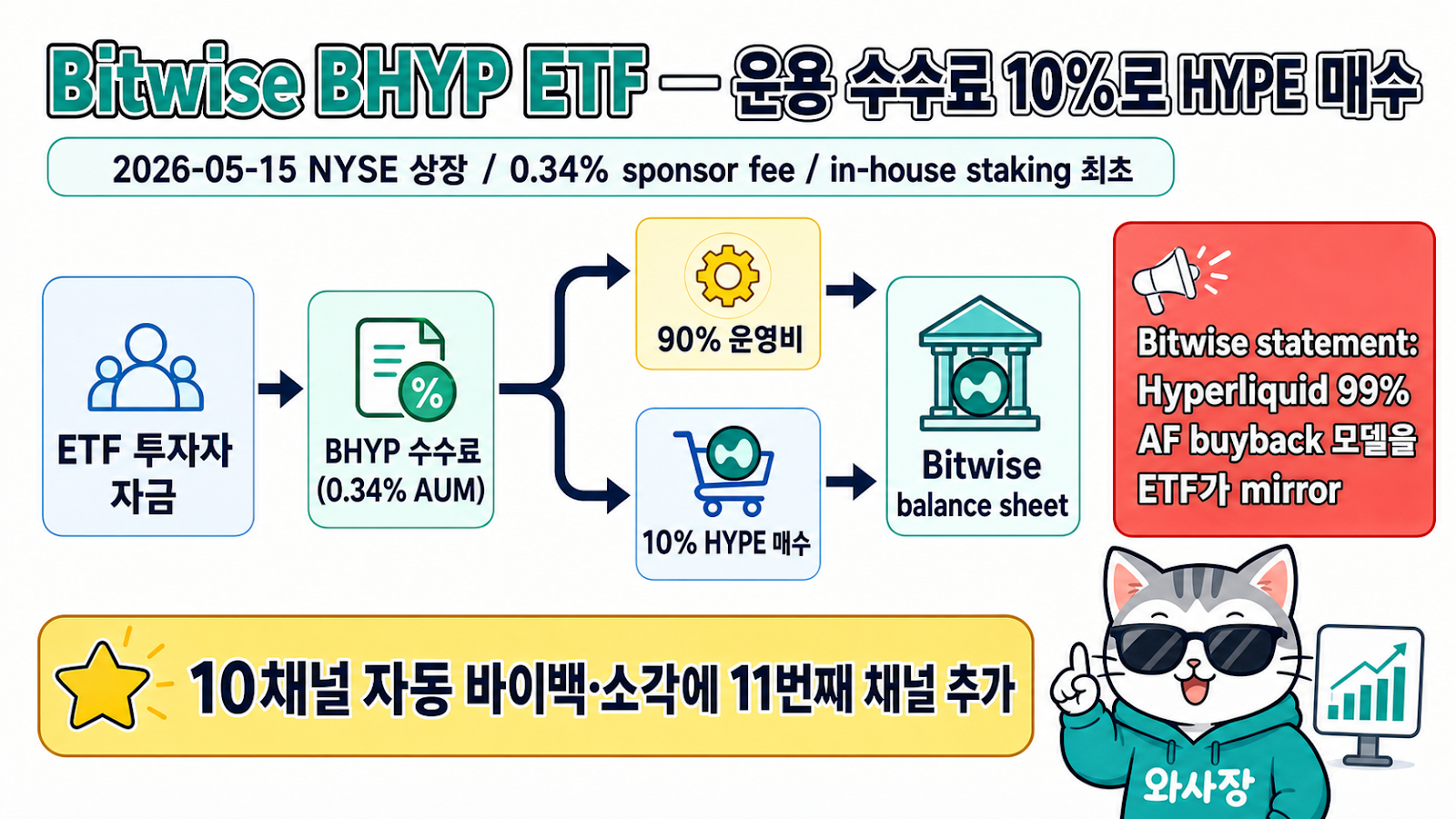

5-4. (신규) Bitwise BHYP ETF — 수수료의 10%를 HYPE 매수에 쓴다

이거 이번 분기 가장 묵직한 신규 신호 중 하나예요. 한국 매체에서 잘 다뤄지지 않는 부분이라 단독 섹션으로 풀어드릴게요.

먼저 사실 정리: - 2026년 5월 15일 NYSE 상장 - 0.34% sponsor fee - 미국 최초의 in-house staking 포함 ETF (Bitwise Onchain Solutions 자체 staking) - 21Shares THYP(5월 12일 NASDAQ 출시)와 합쳐서 첫 주 inflow $5.6M+

그리고 가장 중요한 부분.

Bitwise는 BHYP 운용 수수료의 10%를 HYPE 매수에 배정하겠다고 공개 발표했어요 (Crypto.news, The Block 등 다수 매체 인용 기준 — Bitwise 공식 launch page는 fee 0.34%, 첫 달 $500M fee waiver, in-house staking 위주 표기). 그렇게 매수한 HYPE을 Bitwise 자체 balance sheet에 보유합니다.

이게 왜 무거운 신호냐면, Bitwise의 공식 statement가 이래요. "Hyperliquid 자체 토크노믹스가 프로토콜 매출의 99%를 AF buyback에 쓰는 모델을 우리 ETF가 mirror하는 거다." ETF 운용사가 자기 fund의 수수료 모델을 발행 토큰의 토크노믹스에 맞춰 설계한 사례는 보기 굉장히 드물어요. 이건 단순 상장이 아니라 시스템 정합성을 인정한 신호예요. ETF 측이 "이 모델 진짜다"라고 표 던진 거예요.

그리고 mechanic 자체를 보면요. ETF가 자금이 들어올수록(AUM이 커질수록) 매수해야 할 HYPE이 자동으로 늘어납니다. 사용자가 ETF를 사면 그게 HYPE 매수 압력으로 전환되는 구조예요. 2부에서 정리한 10채널 자동 바이백·소각에 사실상 11번째 외부 매수 채널이 추가된 셈입니다. (단, 규모 관점에서 보면 BHYP fee 10%는 AUM 대비 약 0.034%/년 수준이라 프로토콜 자체 10채널과 동급 무게는 아닙니다. "방향성 신호"로 무겁고, "절대 매수량"으로는 보조 채널입니다. 또한 ETF AUM 증가에 따른 HYPE 보유 증가 자체와 "운용수수료 10% buyback"은 서로 다른 메커니즘인 점도 같이 봐주세요.)

출처: - Crypto.news — Bitwise HYPE ETF pledges 10% fees to buybacks - The Block — Bitwise to add HYPE to balance sheet using fees from Hyperliquid ETF - Phemex — BHYP First Spot Hyperliquid ETF Launches on NYSE

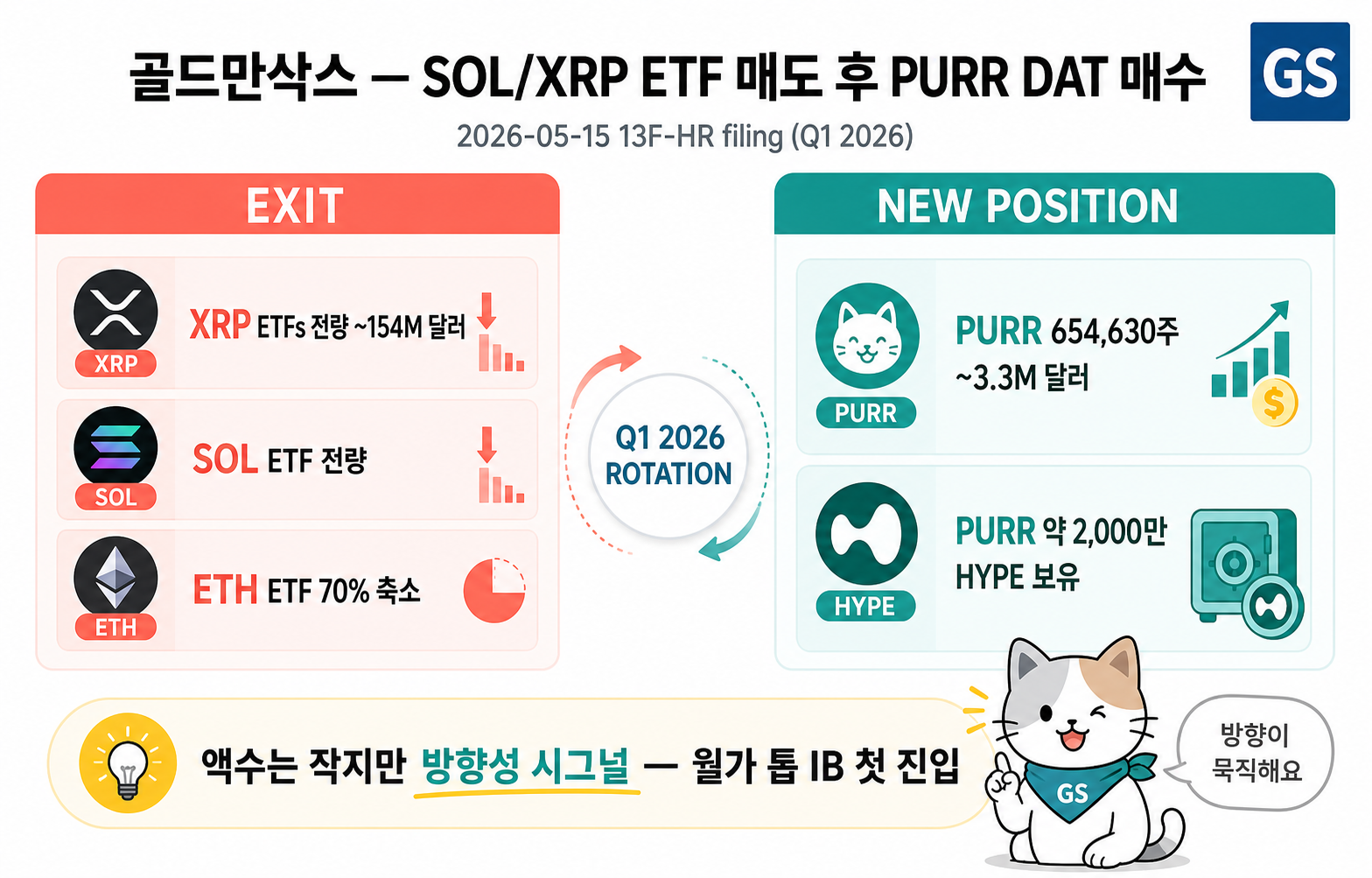

5-5. (신규) 골드만삭스 — SOL·XRP ETF 매도, 같은 분기 PURR(주식 티커, NASDAQ 상장 Hyperliquid Strategies Inc.) 소량 신규 편입

이거도 5월 15일에 공식 filing 된 거예요. 한국에서는 거의 안 다뤄졌는데, 월가 자금 흐름의 방향을 보여주는 신호라 저는 무겁게 봐요.

Goldman Sachs Q1 2026 13F-HR filing (2026-05-15 제출, 2026-03-31 기준 보유):

Exit한 포지션: - XRP-linked ETFs 전량 매도 (~$154M). Bitwise/Franklin Templeton/Grayscale/21Shares 4사 통합. - Solana ETF positions 전량 매도. - Ethereum ETF는 약 70% 축소.

Maintain한 포지션: - Bitcoin ETF $700M+는 유지.

신규 진입한 포지션: - Hyperliquid Strategies Inc.(PURR) 654,630주, 약 $3.3M 매수. - 이 회사는 HYPE을 약 20M 토큰 balance sheet에 들고 있는 treasury 회사예요. 그러니까 골드만은 PURR 사면서 사실상 간접적으로 HYPE에 노출된 거예요.

여기서 가감 없이 단서 두 개 달고 갈게요. 첫째, PURR 654,630주의 $3.3M은 비교적 소량이에요. 골드만 전체 포트폴리오 대비 작은 사이즈예요. 둘째, XRP/SOL exit($154M+α)이 직접 PURR 매수($3.3M)로 흘러간 건 아니에요. 그 자금은 다른 자산으로 분산됐을 가능성이 높습니다.

그럼에도 한 분기 안에 발생한 rotation이라는 점은 의미가 있어요. 월가 대표 글로벌 투자은행(Goldman Sachs)이 SOL/XRP 자리에서 손 빼고, 같은 분기에 HYPE 시스템(주식 티커 PURR)에 처음 발을 들였다. 시그널의 방향이 묵직한 거예요. 액수가 작아도 "방향성 시그널"로 시장이 읽기 시작했고, 이게 5월 중반 HYPE 가격 흐름에도 일부 영향 있었다고 봅니다.

출처: - TheStreet Crypto — Goldman Sachs dumps Solana, XRP for surprising new investment - U.Today — Goldman Sachs Liquidates $154M XRP Position via ETF, Pivots to Hyperliquid Treasury - Blockster — Goldman Sachs Dumps XRP ETFs While Quietly Moving Into Hyperliquid - Crypto-economy — Goldman Sachs Fully Exits U.S. Spot XRP ETFs After Unwinding $154M Position

5-6. 2025-12-24 — 유통량 약 13% 영구 소각이 이미 가결됐어요

3부에서 짚었던 burn 사건의 정확한 산수와 출처를 한 번 더 정리해드릴게요.

2025년 12월 24일, Hyperliquid 검증자들이 약 $1B 규모 HYPE 토큰 영구 burn 안건을 투표로 가결했어요. 찬성 85%로 통과됐고, AF가 들고 있던 약 37M HYPE 토큰이 영구 burn으로 인정됐습니다 (당시 유통량 기준 약 13~14% 수준에 해당). private key가 없는 시스템 주소에 있던 토큰이라 사실상 이미 access 불가 상태였는데, 검증자 투표로 social consensus가 박혀서 공급량 산정에서 제외된 거예요. OnwardBTC 기사, Cryptopolitan — Hyper Foundation proposes validator vote to burn Assistance Fund HYPE permanently, Unchained — Hyper Foundation Proposes Removing $1B HYPE Tokens From Supply, AInvest — Deflationary Catalyst for HYPE 참조.

이게 사토시 디플레이션의 강화 버전이라는 게 제 관점이에요. "예측 가능한 화폐 인플레이션"이 한 단계 더 가서 "예측 가능한 화폐 디플레이션"으로 가는 거예요. 이번 분기 외부 신호들이랑 같은 방향이고요.

출처: The Defiant — Hyperliquid Proposes Burning 13% of Circulating Supply, Tokenomics.com — HYPE captures $65M monthly.

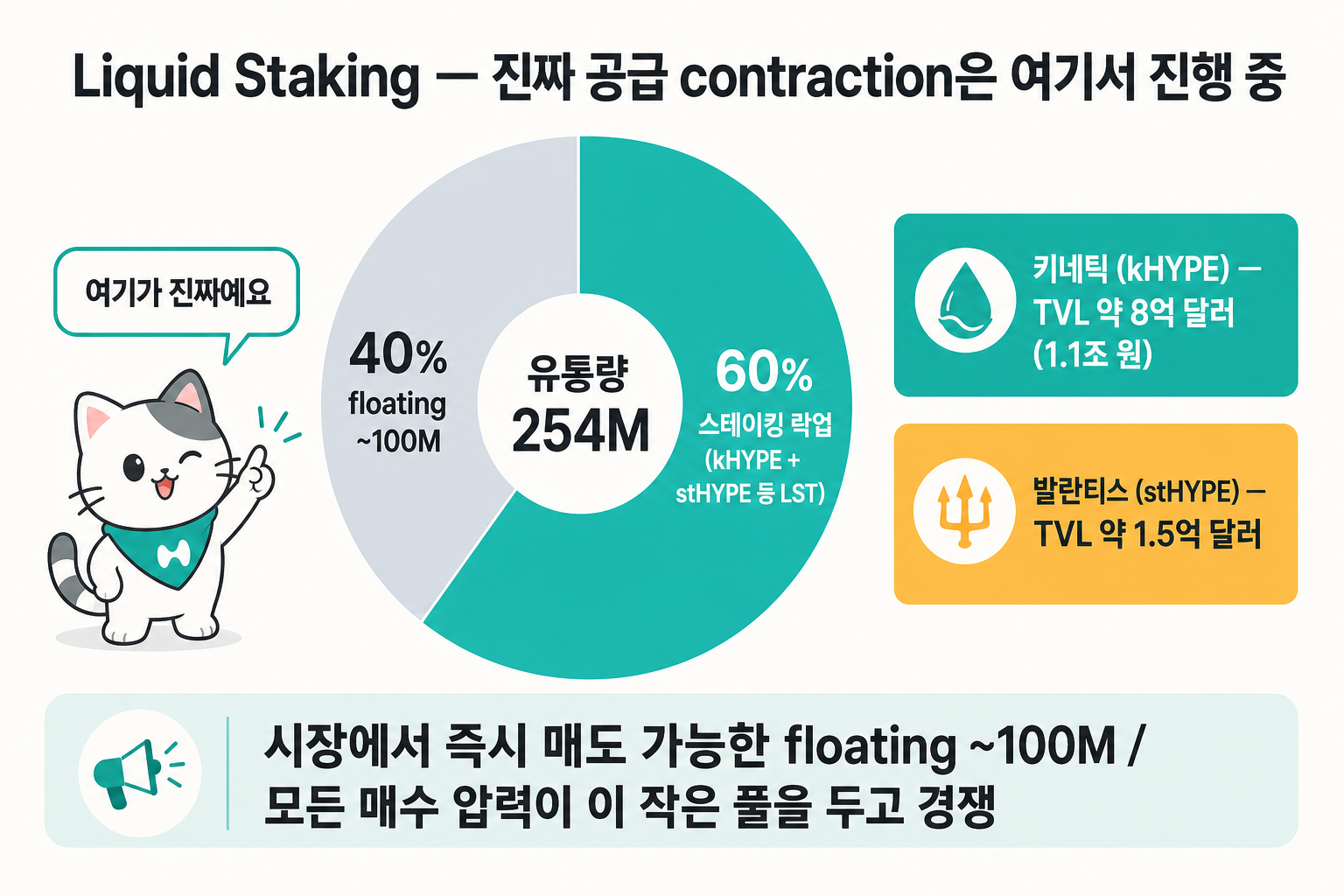

5-7. (신규) Liquid Staking — 진짜 공급 contraction은 여기서 이미 진행 중

이게 제가 글 쓰면서 늦게 잡은 부분인데, 어쩌면 가장 무거운 신호입니다. 한국 매체에서 거의 안 다뤄지는 부분이라 자세히 풀어드릴게요.

HYPE은 staking 후 unstaking에 7일 queue가 걸려요. 이게 일반 유저한테는 유동성 묶임이라 부담이거든요. 이 문제를 해결한 게 Liquid Staking Token(LST) 생태계입니다. stETH 모델이랑 같은 컨셉이에요.

현재 두 강자가 시장 점유 중입니다.

- Kinetiq (kHYPE) — TVL 약 8억 달러 (한국 원으로 1.1조 원+). Morpho 렌딩 연계로 시장 선점.

- Valantis (stHYPE) — TVL 약 1.5억 달러. STEX AMM 활용한 즉시 출금 + 포인트 에어드랍 듀얼 파밍으로 빠르게 추격 중.

여기서 진짜 핵심 데이터가 나와요. HYPE staking 비율이 유통량의 약 60%를 초과한 상태입니다.

이게 무슨 의미냐면, 유통량 약 254M 중 약 150M+가 staking 상태로 묶여 있다는 거예요. 시장에서 즉시 매도 가능한 floating 물량은 100M 안팎이라는 거고요. 위에서 정리한 10채널 자동 바이백·소각 + AQAv2 + HIP-3/4 락업 + Bitwise BHYP + 골드만 신규 진입이 다 같은 floating 100M을 두고 매수 압력을 만들고 있는 거예요.

저는 솔직히 이 데이터 봤을 때 생각보다 무거운 신호라고 느꼈어요. 거의 모든 공급 contraction 분석들이 "유통량 254M"을 기준으로 잡는데, 실제 시장에서 움직이는 물량은 그보다 훨씬 적습니다.

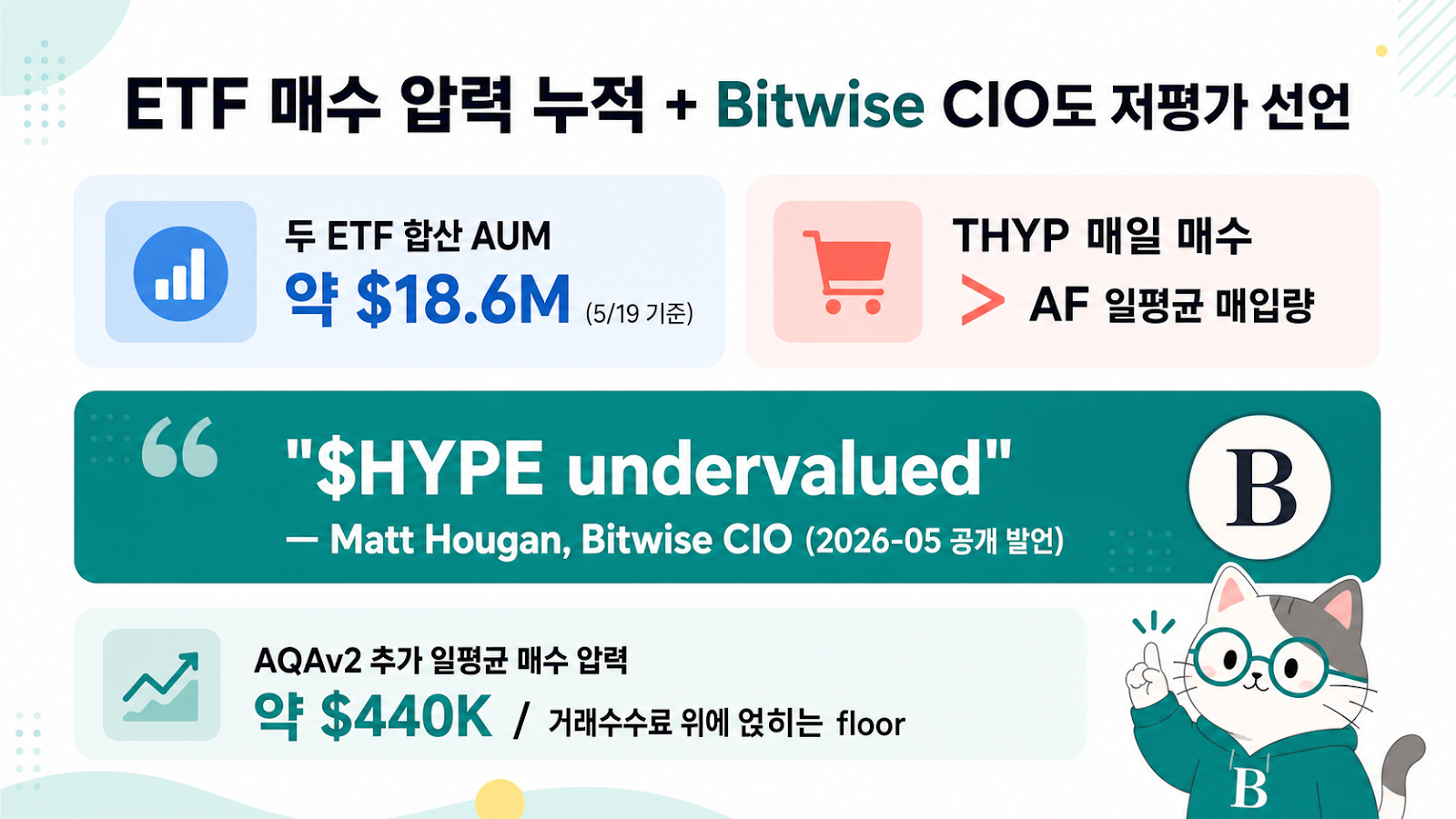

5-8. (신규) ETF 매수 압력 누적 — Bitwise CIO도 "HYPE 저평가"

5-4에서 다룬 Bitwise BHYP + 21Shares THYP가 출시 후 5월 19일까지 누적된 데이터를 보면 좀 더 명확해집니다.

- 두 ETF 합산 AUM 약 $18.6M (THYP가 다수 $14M, BHYP $4M+)

- THYP 자체가 매일 매수하는 HYPE 양이 Assistance Fund 일평균 매입량을 넘어선 시점이 나옴 (Bitwise CIO Matt Hougan + 외부 크립토 KOL들이 5월 15-18일 사이 X에 reported)

- THYP는 in-house staking 포함이라 단순 보유가 아니라 staking까지 따라옵니다 → Liquid Staking 풀로 흡수

여기에 한 가지 묵직한 발언이 있었어요. Bitwise CIO Matt Hougan이 공개적으로 "$HYPE undervalued"라고 선언했어요. ETF 운용사 CIO가 자기가 운용하는 자산에 대해 직접 저평가 의견을 박는 사례는 드물어요. 마케팅 멘트 수준이 아니라 실제로 BHYP가 10% fee → HYPE 매수 구조를 깔아둔 만큼 자기 입장에서 "이 자산은 더 올라가는 게 맞다"는 thesis를 표현한 거예요.

추가로 AQAv2 USDC 90% 흐름이 만들어내는 일평균 매수 압력이 약 $440K로 계산되고 있어요 ($180M / 365일). 이게 거래 수수료 매출 위에 얹히는 floor예요.

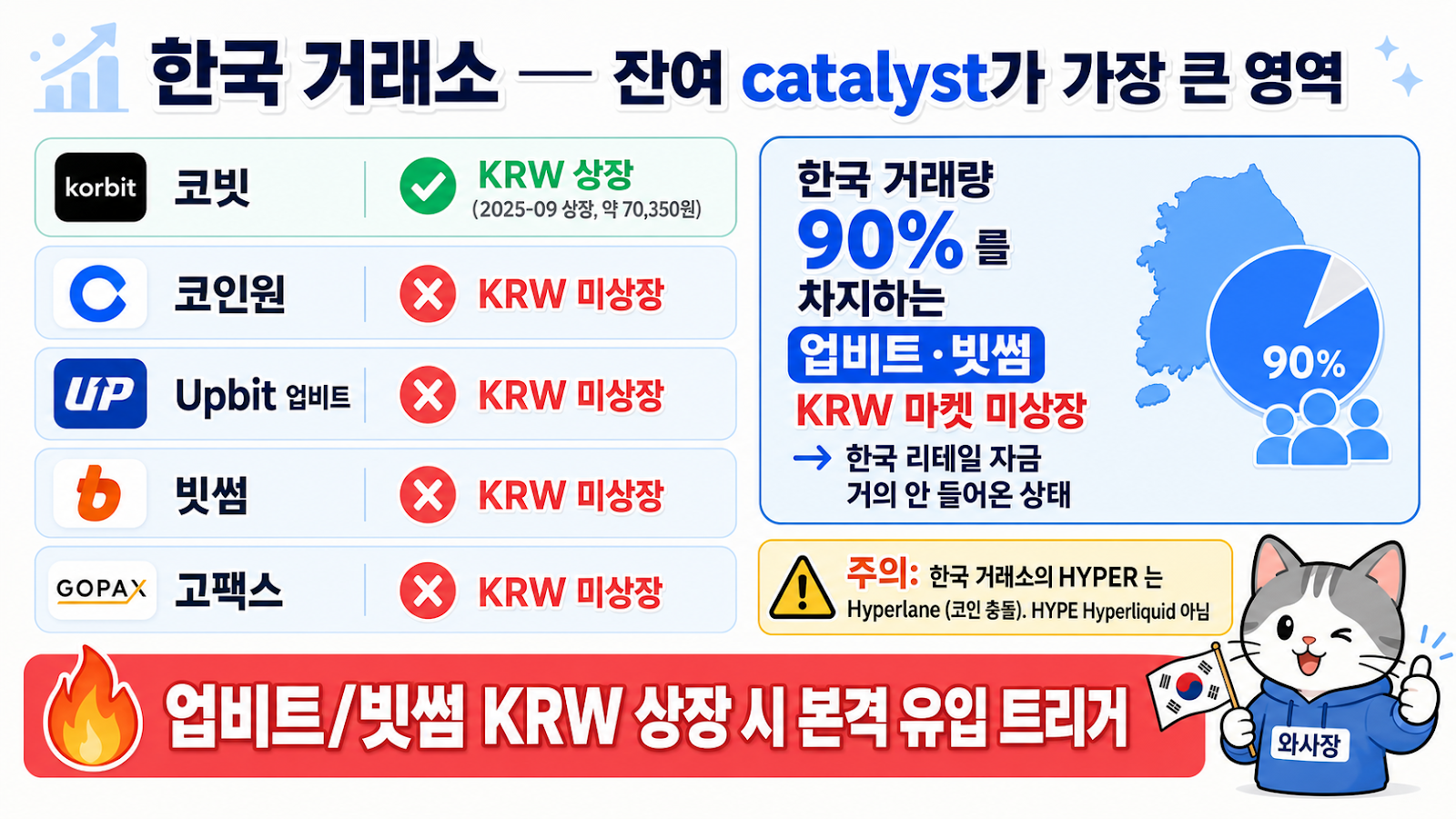

5-9. (신규) 한국 거래소 — 잔여 catalyst가 가장 큰 영역

한국 독자분들 입장에서 가장 중요한 catalyst가 여기 있어요.

현재 한국 거래소 HYPE Hyperliquid 상장 상태 (2026-05-20 기준, 각 거래소 공식 API 직접 확인):

- ✅ 코빗 KRW 마켓: 상장 (

hype_krw, 약 70,350원 거래 중) - ❌ 코인원 KRW 마켓: 미상장

- ❌ 업비트 KRW 마켓: 미상장

- ❌ 빗썸 KRW 마켓: 미상장 (459개 KRW 마켓에서 미검색)

- ❌ 고팩스 KRW 마켓: 미상장

⚠️ 한국 거래소에서 자주 검색되는 "HYPER" 는 Hyperlane(코인 이름 충돌)이지 Hyperliquid가 아닙니다. 업비트/빗썸/코인원의 HYPER 마켓은 모두 Hyperlane 토큰 (api.upbit.com, api.coinone.co.kr, api.bithumb.com 직접 검증). 두 토큰 혼동 주의.

5개 주요 한국 거래소 중 코빗만 HYPE Hyperliquid 원화마켓 상장이 돼 있고, 한국 거래량의 약 90%를 차지하는 업비트·빗썸 두 곳은 아직 미상장입니다. 한국 리테일 투자자 대다수는 트래블룰 + 개인지갑(메타마스크 등) 규제로 온체인 dex 직접 접근이 어렵습니다. 코빗·해외 거래소·법인/고액 투자자 경로는 일부 작동하지만, 국내 2대 KRW 거래소(업비트·빗썸)를 통한 대중적 유입이 거의 안 일어난 상태로 지금까지 가격이 올라온 거예요.

이게 catalyst 시퀀스에서 가장 무거운 잔여 트리거예요. 업비트나 빗썸 원화마켓 상장이 결정되는 순간 한국 리테일 자금이 본격적으로 들어올 수 있는 채널이 열립니다. 다만 한국 거래소 상장 정책이 보수적이고 가상자산 정책이 조여지는 방향이라 단기에 풀리기는 어렵습니다.

5-10. 외부 신호 종합 — 모두 같은 방향

다시 한 번 모아서 보면 이래요.

- 프로토콜 자체 매출이 USDC AQAv2로 +$180M 점프, 일평균 $440K buy pressure 추가

- HIP-3 배포자 락업이 누적 OI $2.5B + 공급 contraction 가속

- HIP-4 메인넷 + 슬롯당 100만 락업 추가, 첫 BTC binary가 Polymarket+Kalshi 합산의 3배

- 외부 ETF 운용사 2개(Bitwise BHYP + 21Shares THYP) AUM 누적 $18.6M, THYP 자체가 AF 일평균 매입량 추월

- 월가 톱 IB(골드만삭스)가 SOL/XRP ETF 축소와 같은 분기 PURR(주식 티커) 소량 신규 편입 — 직접 자금 이동 아닌 rotation 시그널

- Liquid Staking 비율이 유통량의 60% 초과 — 실제 floating 100M 안팎

- 2025-12-24 가결된 13% (37M HYPE) 영구 burn

- 한국 거래소 잔여 catalyst (업비트/빗썸 KRW 상장 미진행 → 그 채널 열리면 추가 유입)

같은 방향(매수 압력 + 공급 contraction)으로 8개가 한 분기 안에 정렬됐어요. 이게 우연이 아니라 시스템 자체가 그쪽으로 인센티브를 깔아둔 결과라는 게 제 관점이에요.

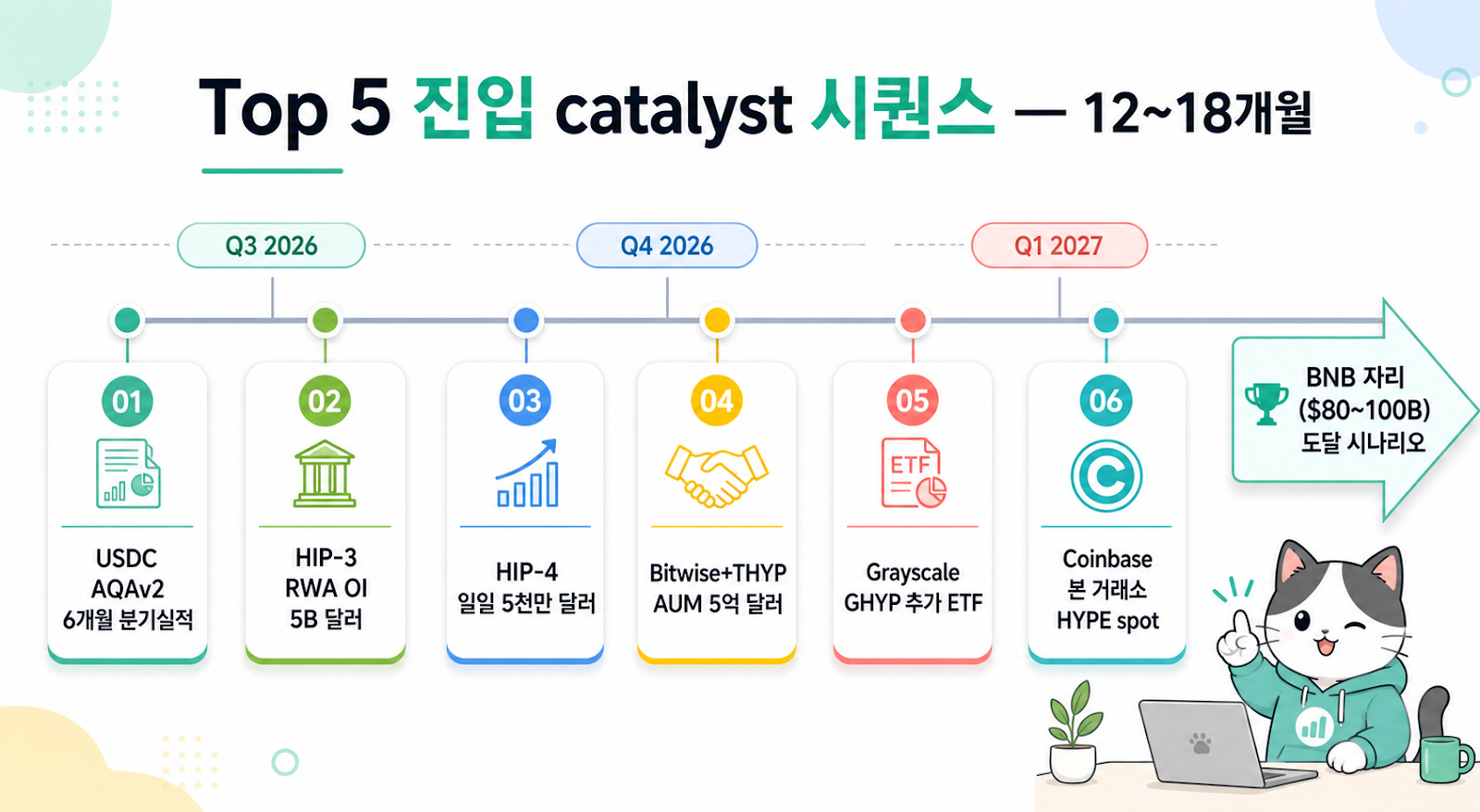

6부. Top 5 시나리오 — 어디 자리를 노리나

6-1. 현재 위치와 갭

2026년 5월 19일 기준 글로벌 시총 상위(스테이블코인 포함):

BTC/ETH/USDT는 단기로 노리기 비현실적이에요. 현실적인 첫 타겟은 USDC 또는 BNB입니다.

- BNB까지 가려면 약 7~8배 성장 필요.

- USDC는 스테이블코인이라 직접 경쟁군은 아니지만 시총 비교상 약 4~5배 성장.

저는 BNB 자리를 첫 타겟으로 봐요. 같은 카테고리(거래소 토큰)이고, BNB가 거쳐온 길과 HYPE이 가는 길이 가장 닮았거든요. 5-3에서 다시 풀어드릴게요.

6-2. Catalyst 시퀀스 — 다음 12개월

제가 이번 분기 진행 중인 흐름을 시퀀스로 정리하면 Top 5 진입에 필요한 catalyst가 이렇게 보여요.

- USDC AQAv2 정착 (5월 14일~). 약세장에도 멈추지 않는 매출 floor 입증. 6개월 분기실적 발표가 결정적.

- HIP-3 RWA OI $5B 돌파. 토큰화 주식·원자재 시장에서 다른 거래소가 못 따라옴을 입증.

- HIP-4 예측시장 Polymarket·Kalshi 대비 점유율. 일간 거래량 $50M 돌파가 기준선.

- Bitwise BHYP + 21Shares THYP AUM 누적 $500M. ETF 매수 채널이 10채널에 사실상 11번째 채널로 추가됐다는 증명.

- Grayscale GHYP / Bitwise 추가 ETF 승인. 미국 기관 자금 본격 유입 트리거.

- 업비트·빗썸 KRW 마켓 상장. 코빗만 상장된 현 상태에서 한국 거래량의 약 90%를 차지하는 업비트·빗썸이 풀리면 한국 리테일 자금이 본격적으로 들어올 채널이 열립니다. (참고: Coinbase 현물 HYPE 상장은 2026년 2월 5일에 이미 진행되었고, 미국 리테일 직접 매수 채널은 이미 열려 있어요.)

이 catalyst들이 모두 한 방향으로 정렬되면 12~18개월 안에 BNB 자리($80~100B)를 노릴 수 있다는 게 종합 의견이에요. 단, 시클리컬 리스크는 그대로 있습니다.

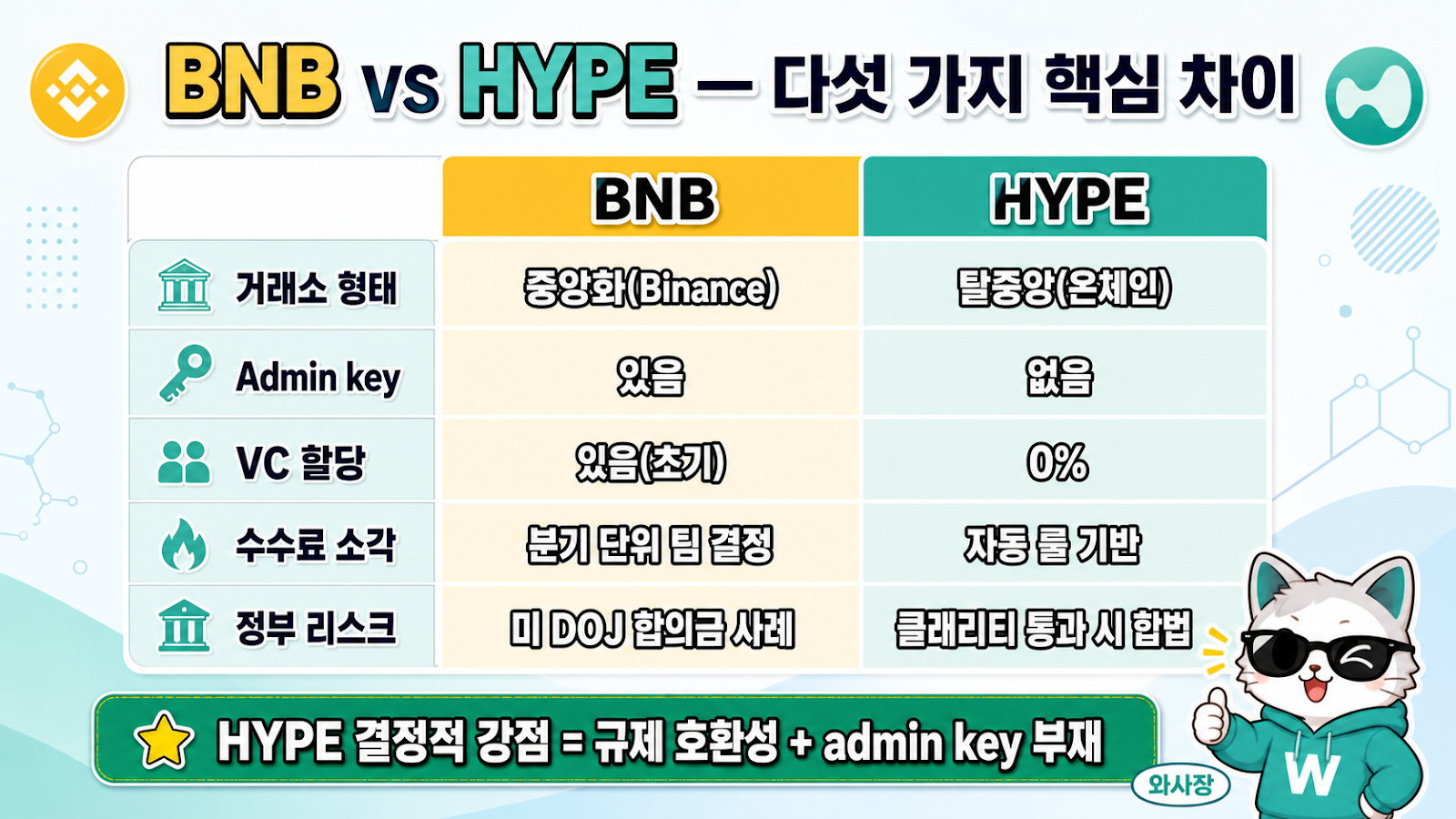

6-3. BNB 비교가 적절한 이유

BNB는 거래소 수익 기반 소각으로 FDV 이슈를 점진적으로 좁힌 가장 가까운 성공 모델이에요. HYPE이 가는 길과 유사합니다. 다만 5가지 결정적 차이가 있어요.

HYPE의 결정적 강점은 규제 호환성이에요. 클래리티 마크업이 통과되면 활동 기반 보상 모델이 합법 영역에 들어오는데, HYPE 10채널 자동 바이백·소각이 이미 그 룰의 결론에 맞춰 설계되어 있어요. BNB가 거쳐온 정부 리스크 단계를 건너뛸 수 있는 거예요. 게다가 admin key 자체가 없어서 "회사를 조지면 시스템도 멈춘다"는 압박 자체가 작용이 안 됩니다.

LUNA 비교는 어울리지 않아요. LUNA의 알고리즘 소각은 가격 데스 스파이럴 리스크가 있었는데, HYPE은 사용자 거래수수료가 source라 같은 위험 구조가 없거든요.

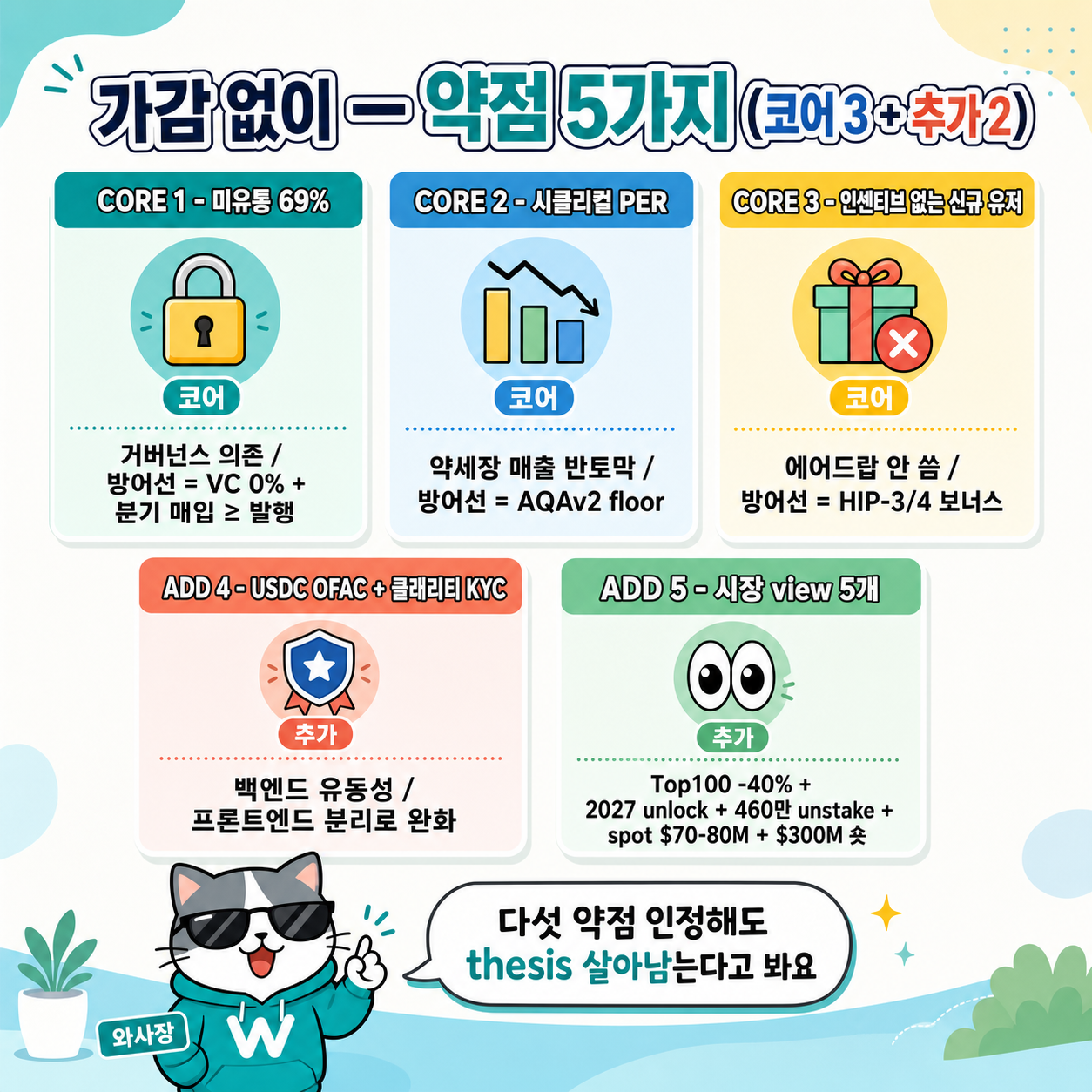

7부. 가감 없이 — 약점 5가지 (코어 3 + 추가 2)

여기까지 읽으셨으면 thesis는 충분히 와닿으셨을 거예요. 그런데 제가 한쪽 면만 보여드리고 마무리하는 건 정직하지 못한 글이거든요. 그래서 저 스스로 "이 thesis의 가장 약한 고리가 어디냐"를 일부러 한 번 더 캐물어봤어요. 세 가지가 나왔고, 그대로 적습니다.

약점 1. 미유통 69% — 결국 풀리지 않냐

코드가 아니라 거버넌스 일관성에 의존하는 부분이 있어요. 10년 뒤에도 안 풀린다는 시스템적 약속은 없어요. 다만 풀리는 속도가 AF 매입 속도보다 느리고, VC/insider 물량이 0%라 덤핑 인센티브 자체가 약합니다. 제 표현으로는 "100% 안전"이 아니라 "다른 알트 대비 압도적으로 안전한 구조"입니다.

약점 2. 거래소 매출은 시클리컬, PER 18x는 호황장 착시

타당한 지적이에요. 2026년 1분기 매출은 호황장 효과예요. 약세장에서는 매출이 반토막 날 수 있고, 그러면 PER이 단숨에 50~100배까지 튈 수 있어요. 방어선은 AQAv2 USDC 리저브 매출이에요. 거래량이 줄어도 $5B USDC 위 미국 국채 이자는 계속 나옵니다. 약세장 매출 floor 역할을 합니다. 단, "방어선이 있다"가 "약세장에서 안 떨어진다"는 뜻은 절대 아닙니다. 시클리컬 자산 진입 시점은 본인이 무겁게 보셔야 해요.

약점 3. 에어드랍 없이 신규 유저 어떻게 데려옴

크립토 마케팅은 본질적으로 인센티브(공짜 돈) 게임이에요. HYPE은 그 카드를 추가로 더 안 쓰려는 모습이고(현재까지는), 그 자리를 HIP-3/HIP-4 배포자 보너스 + 검증자 보상 + 거래 수수료 페이백으로 메우려고 합니다. 단, 이 모델로 바이낸스 같은 기존 거대 CEX의 점유율을 충분히 빼앗을 수 있는지는 아직 입증 단계예요. 다음 12개월이 결정적입니다.

약점 4. (추가) USDC 의존 = 미국 규제 / OFAC + 클래리티 KYC 노출

이건 5-1부 AQAv2 자리에서 짚어드린 부분의 뒤집힌 면이에요. USDH를 단계적 종료하고 USDC를 메인 기축으로 다시 받아들였다는 건, 좋은 점에서는 글로벌 표준 유동성을 받는 거지만 나쁜 점에서는 Circle/Coinbase 둘 다 미국 회사이고 OFAC 제재 트리거에 묶일 수 있다는 거예요. 이론적으로 미국이 특정 주소를 제재하면 USDC 발행사가 그 주소의 USDC를 동결할 수 있고, 그 영향이 Hyperliquid 위에까지 미칠 수 있어요. "code is law"가 강한 구조인 만큼 외부 의존 한 지점만 들어와도 그쪽이 약점이 됩니다.

여기에 한 가지 더 짚어드릴 변수가 있어요. 클래리티 법안이 본회의를 통과하면 dex의 프론트엔드·중개 사업자 영역에 KYC 부담이 따라올 가능성이 있어요. 법안 해석은 아직 유동적이고 dex 사용자 전체에 KYC가 강제되는 형태일지는 확정되지 않았습니다. 다만 지금까지 dex의 큰 매력 중 하나가 KYC 없이 누구나 접근 가능하다는 거였는데, 그 부분이 일부 닫히면 단기 악재로 작용할 수 있어요.

다만 이건 본질을 흔드는 약점은 아니라고 봐요. 이유는 Hyperliquid의 역할 자체가 다르거든요. Hyperliquid는 백엔드로서 유동성을 담당하는 거대 플랫폼(물론 프론트엔드 자체도 훌륭해서 엄청난 유저를 데리고 온 것도 사실)이에요. 사용자가 직접 닿는 프론트엔드는 별도 layer가 가능합니다. 클래리티 통과 후 KYC가 요구되더라도, KYC를 준수하는 프론트엔드 제품이나 팀이 따로 나오면 문제는 그 layer에서 단순하게 해결돼요. Hyperliquid 본체 (백엔드 유동성)는 그대로고, 그 위에 KYC 통과한 인터페이스 하나만 얹히면 미국 사용자 대응이 끝나는 그림이에요. 다른 dex와 가장 다른 점은, Hyperliquid는 매칭 엔진 + 유동성이 한 플랫폼에 묶여 있어서 프론트엔드 layer 분리가 자연스럽다는 거예요.

약점 5. (추가) 시장이 보는 약점 — 2027 unlock + 약한 spot liquidity

이건 좀 더 시장 측면의 약점이에요. 외부 분석가들이 최근 자주 짚는 부분들 정리:

- Top 100 주소가 최근 약 40% 감소 — 큰 손이 일부 빠지고 있다는 신호 (특히 5월 14일 이후)

- 2027년 팀 unlock cliff — 팀 베스팅은 선형이지만 일부 cliff 구간이 2027년에 잡혀 있어요. 그 시점 매도 압력 우려.

- 약 460만 HYPE이 7일 unstaking queue에 들어와 있는 상태 — 단기에 floating으로 들어올 수 있어요.

- Spot 시장 유동성이 visible 기준 약 $70-80M — 본인이 큰 자금 한 번에 움직이려고 하면 슬리피지가 큽니다.

- 약 $300M short positions on perp — 가격 급등 시 liquidation cascade 가능성.

이걸 무겁게 보시는 분들 입장도 충분히 이해돼요. 단기·중기 변동성을 만드는 요인들입니다. 다만 이 약점들이 thesis 자체를 무너뜨리지는 않아요 — 가격 변동성 vs 시스템 변동성을 구분해야 한다는 입장이고요.

다섯 약점 다 적었는데요. 솔직히 말씀드리면, 이 약점들을 모두 인정한 상태에서도 저는 thesis가 살아남는다고 봅니다. 그래서 보유 중이에요. 다만 본인 포트폴리오 비중과 시간 호라이즌은 본인이 정하셔야 해요. 제 thesis가 본인 thesis가 될 필요는 없습니다.

마무리 — 오늘 가져가실 평가 기준 한 줄

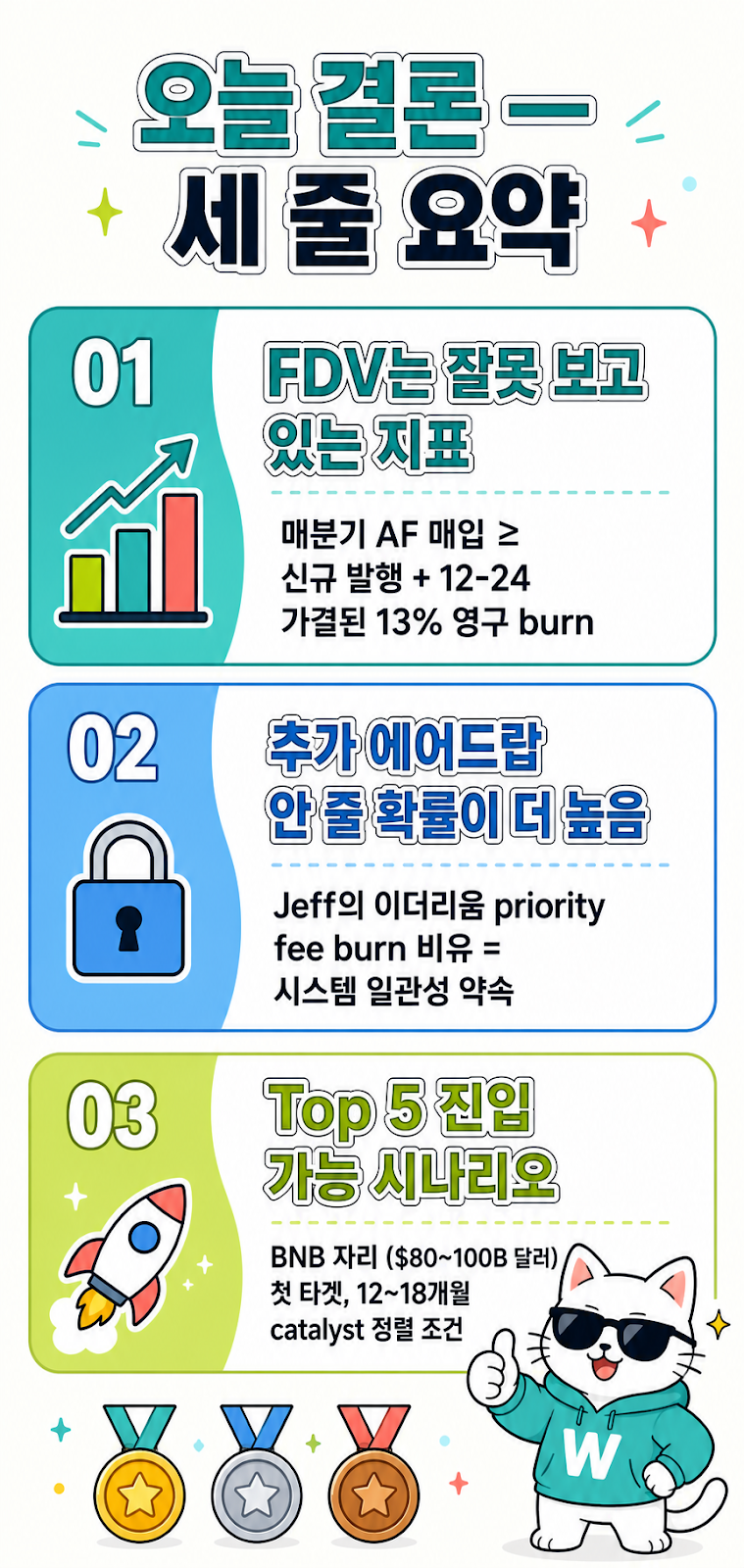

오늘 다룬 내용 한 번 정리해드릴게요.

- 제가 Jeff 인터뷰를 종합해 정리한 다섯 가지 핵심. 온체인 native / 단일 권력 통제 X / code is law (admin key 0) / ownership decentralization (HIP-3) / 룰 기반 자동화 (이더리움 EIP-1559 base fee burn 모델과 같은 카테고리). 이 다섯 가지가 HYPE 설계에 그대로 박혀 있어요.

- FDV는 잘못된 가치평가 지표, 그게 투자 기회예요. 매분기 AF 자동 매입이 신규 발행을 따라잡거나 초과합니다. 2025년 12월 24일 가결된 약 13% 영구 소각도 더해진 상태고요. 시장이 이걸 충분히 반영 안 한 게 기회입니다.

- 추가 에어드랍은 안 줄 확률이 더 높다고 봅니다. Jeff가 든 이더리움 EIP-1559 base fee burn 비유는 시스템 일관성 선언이에요. 풀면 자기 발언이 깨지거든요.

- 이번 분기 외부 신호 8개가 같은 방향으로 정렬됐어요. USDC AQAv2 / HIP-3 OI $2.5B / HIP-4 메인넷 / Bitwise BHYP 10% fee 매수 / 골드만삭스 PURR(주식 티커) 신규 편입 / Liquid Staking 60% 락업 / 2025-12-24 가결된 13% 영구 burn / 한국 거래소 (업비트·빗썸 KRW) 잔여 catalyst.

- Top 5 진입은 가능한 시나리오. BNB 자리($80~100B) 첫 타겟. 12~18개월 안에 catalyst 6개가 정렬돼야 함.

- 약점 5가지 가감 없이 인정. 코어 3개(미유통 69% / 시클리컬 PER / 인센티브 없는 신규 유저) + 추가 2개(USDC 의존·클래리티 KYC / 시장 view: 2027 unlock + 약한 spot liquidity).

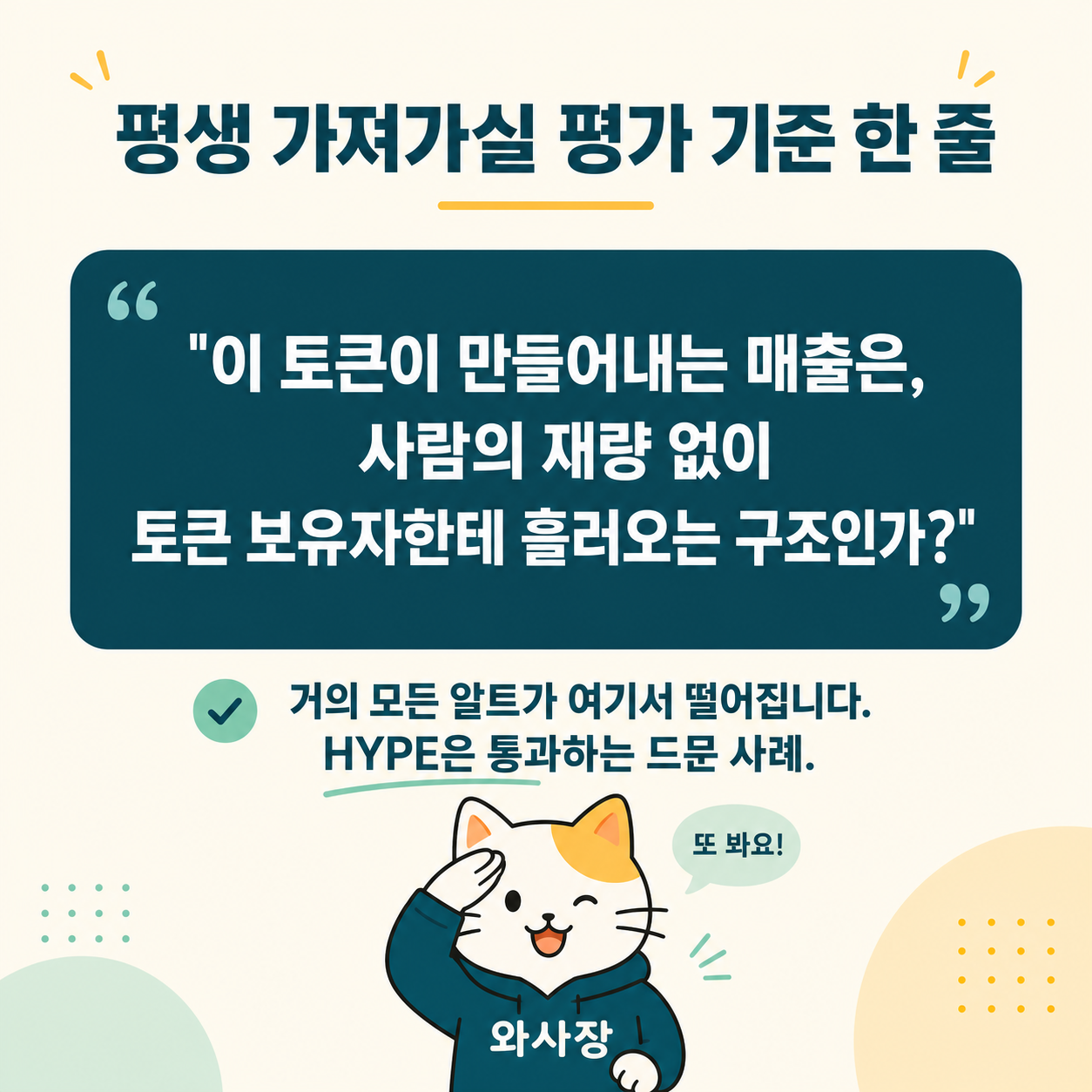

여기서 평생 가져가실 평가 기준 한 줄 드리고 마무리할게요.

"이 토큰이 만들어내는 매출은, 사람의 재량 없이 토큰 보유자한테 흘러오는 구조인가?"

이 질문 하나만 머릿속에 두고 다른 알트를 보세요. 거의 모든 알트가 여기서 떨어집니다. HYPE은 이 질문을 통과하는 매우 드문 사례예요. 그래서 와사장이 Top 5 후보로 꼽는 거예요.

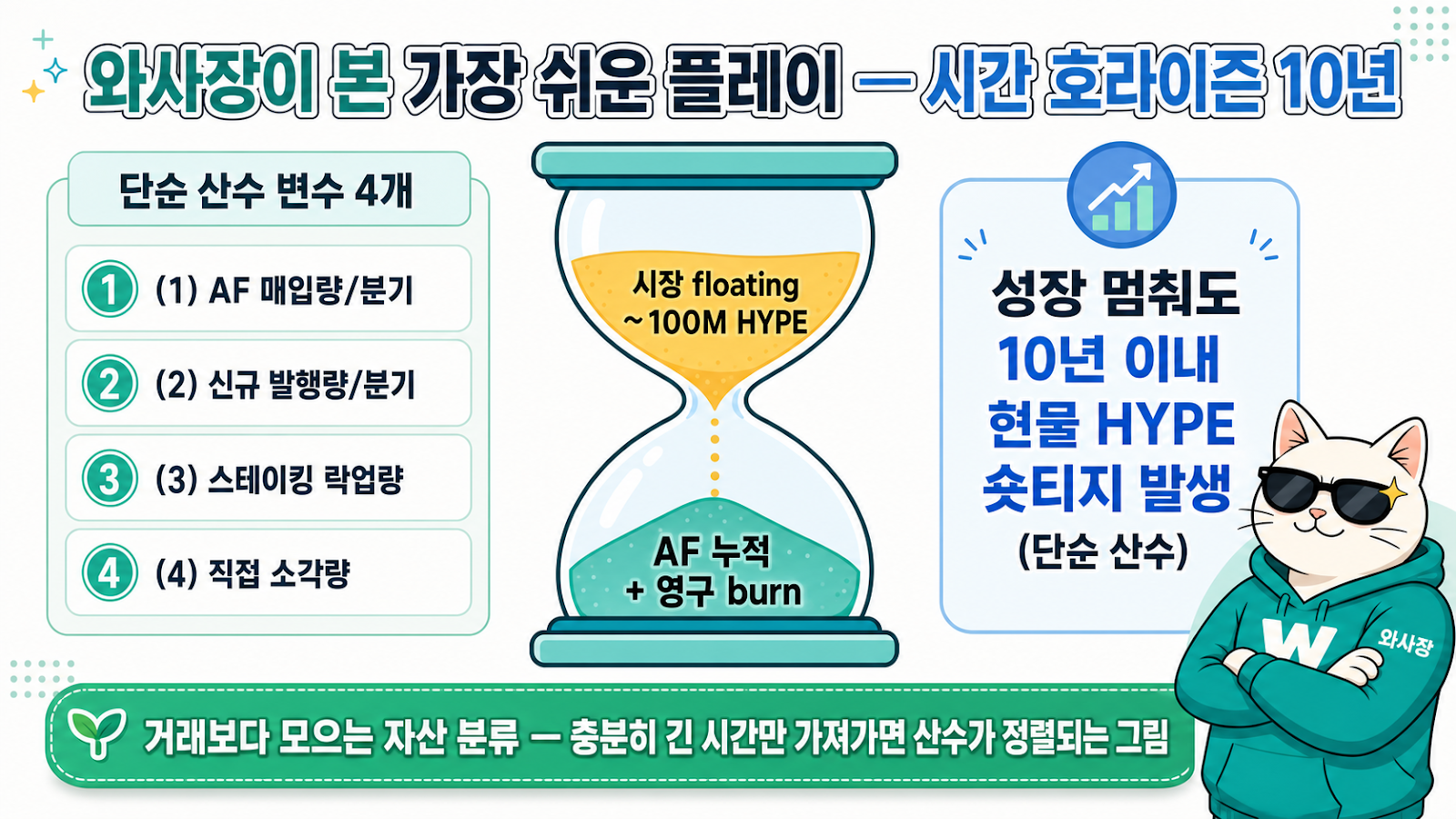

가장 쉬운 플레이라고 보는 이유

그리고 한 가지 더 적고 끝낼게요. 지금까지 코인 가치평가가 어려웠던 이유가 뭐였냐면, 대부분 내러티브에 의한 센티멘트 위에서 가격이 움직였고, "미래에 주요 화폐 시스템 중 하나로 쓸 확률이 높다" 같은 막연한 스펙큘레이션에 의해 가격이 책정됐기 때문이에요. 그래서 가치평가가 어렵고 산수가 안 됐어요.

그런데 제가 지금까지 코인 투자하면서 봐온 케이스 중에서, HYPE는 산수가 가장 명확한 플레이라고 봅니다. 단적인 예로 설령 Hyperliquid의 성장이 여기서 멈추고 현재 상황만 유지된다고 가정해도, 지금의 바이백 메커니즘이 그대로 돌아간다면 장기적으로 시장 유통 물량 압박이 누적될 가능성이 높습니다. 매분기 AF 매입량 vs 신규 발행량 vs 스테이킹 락업량 vs 직접 소각량, 다 계산할 수 있는 변수거든요. 다만 가격이 오를수록 같은 달러로 사는 HYPE 수량은 줄고, 금리·거래량·거버넌스·unlock 일정이 모두 바뀔 수 있다는 점은 같이 깔고 봐야 해요.

그래서 저는 이 토큰을 단기 거래보다는 장기 보유 관점에서 모아가는 자산 분류로 보고 있어요. 시간 호라이즌만 충분히 가져가고 진입 가격·비중 관리를 같이 챙기면 산수가 그쪽으로 정렬될 가능성이 높은 그림이에요. 제가 관찰해온 알트 대부분이 위에서 말한 평가 기준 ("사람 재량 없이 토큰 보유자한테 흘러오는 구조") 을 통과하지 못하는데, HYPE은 통과하는 드문 사례라고 보고 있고요. 그래서 제가 보유 thesis를 갖고 있는 거예요.

물론 다시 말씀드리지만 투자 결정은 본인 몫입니다. 위에 가감 없이 적은 약점들을 본인 입장에서 한 번 더 검토하시고, 본인 포트폴리오 비중과 시간 호라이즌에 맞춰 결정하세요. 시클리컬 자산이라 진입 시점도 무겁게 보셔야 하고요.

다음 글은 클래리티 마크업이 본회의 가는 길의 amendments 정치 변수 + 한국 시장 후행 매수자 위험을 다룰 예정이에요. 이번 글이 가치평가 thesis였다면, 다음 글은 리스크·진입 타이밍입니다. 같이 읽어주시면 좋을 것 같아요.

긴 글 읽어주셔서 감사합니다. 댓글로 본인 thesis도 들려주세요. 다른 시각이 있으면 저도 배우고 싶습니다.

부록 — 1차/2차 출처 모음

1. Jeff Yan 인용·인터뷰 (사토시 영감 다섯 가지 + 4줄 선언문)

- Phemex — Hyperliquid Aims for Perpetual Use, Says Founder Jeff Yan

- Odaily — Conversation with Hyperliquid Founder Jeff Yan: Moving Finance On-Chain Before AI Takes Over the World

- Colossus — Hyperliquid & Jeffrey Yan: Beyond the Sky

- Coinlive — Jeff talks about three sources of inspiration for starting a business

- Phemex Academy — Who Is Jeff Yan and How the Hyperliquid Founder Built an 11 Billion Dollar Exchange

- MEVx Blog — The Founder Who Said No

- Fortune — How a Harvard grad helped make Hyperliquid the biggest new player in crypto

- CoinDesk — Most Influential: Jeff Yan

2. HIP-3 / HIP-4 1차 자료

- Hyperliquid Docs — HIP-3: Builder-deployed perpetuals

- CoinGecko Learn — Hyperliquid's HIP-3 & HIP-4: Tokenized Stocks and Prediction Markets

- Bitcoin.com News — Hyperliquid Launches HIP-4 and Targets Polymarket With Zero-Fee Outcome Markets

- Hyperdash — HIP-3: Permissionless Perps on Hyperliquid

- QuickNode Blog — HIP-4 outcome contracts mainnet

3. USDC AQAv2 / Coinbase / Circle (5/14)

- Coinbase 공식 — Aligning markets on Hyperliquid to USDC

- Circle 공식 — Expands Support for USDC on Hyperliquid

- BeInCrypto — Coinbase Absorbs Hyperliquid's USDH

- Blockworks — Circle invests in HYPE and eyes validator role (500K HYPE staking)

- PANews — Hyperliquid 5/14 multiple positive developments + AF 누적 4,400만 HYPE

4. Bitwise BHYP 10% fee (신규)

- Crypto.news — Bitwise HYPE ETF pledges 10% fees to buybacks

- The Block — Bitwise to add HYPE to balance sheet using fees from Hyperliquid ETF

- Coingape — Bitwise Commits 10% of Hyperliquid ETF Fees to Buying HYPE Tokens

- BanklessTimes — Bitwise Adds HYPE to Balance Sheet Using BHYP ETF Fees

- Phemex — BHYP First Spot Hyperliquid ETF Launches on NYSE

5. 골드만삭스 SOL/XRP → PURR pivot (신규)

- TheStreet Crypto — Goldman Sachs dumps Solana, XRP for surprising new investment

- U.Today — Goldman Sachs Liquidates $154M XRP Position via ETF, Pivots to Hyperliquid Treasury

- Crypto-economy — Goldman Sachs Fully Exits U.S. Spot XRP ETFs After Unwinding $154M Position

- Blockster — Goldman Sachs Dumps XRP ETFs While Quietly Moving Into Hyperliquid

- Prism News — Goldman Sachs exits Solana and Ripple ETFs, opens stake in Hyperliquid token

6. 토크노믹스 / 매출 / AF 누적

- Tokenomics.com — HYPE captures $65M monthly in holder revenue

- DefiLlama — Hyperliquid Chain TVL/Fees

- The Defiant — Hyperliquid Proposes Burning 13% of Circulating Supply

- DL News — Hyperliquid's token buyback machine just hit $1b

- CoinMarketCap — HYPE Live

- CoinGecko — Hyperliquid HYPE

7. PURR (Hyperliquid Strategies Inc.) — 152.5M 정정 근거

- SEC EDGAR — Hyperliquid Strategies Inc Form 8-K FY2026

- Yahoo Finance — Hyperliquid Strategies Reports $152.5M Quarterly Profit (HYPE Rally Lifts Treasury)

- StockTitan — PURR 10-Q Hyperliquid Strategies $152.5M earned on HYPE gains

- BeInCrypto — Hyperliquid Strategies Posts $152.5M Profit on HYPE Token Surge

8. ETF / 비교 대상

- GuruFocus — CME Group Forward PE Ratio 25.41

- Simply Wall St — CME Group analysis (Capital Markets industry avg PER 42x)

💬 더 많은 인사이트 받기

이 블로그의 새 글과 실시간 크립토/AI 인사이트를 받아보고 싶으시다면:

🐦 X (@coindowoomi) — 실시간 인사이트

📨 텔레그램 (@wasajang) — 블로그 새 글 푸시 알림

💬 카카오톡 오픈채팅 — 더 즉각적인 소통

🟢 네이버 블로그 — 코인 스토리 아카이브

댓글

댓글 쓰기